Kotimaan ostot

Vähennyskelpoiset ostot kotimaassa voi kirjata netto- tai bruttomenettelyllä

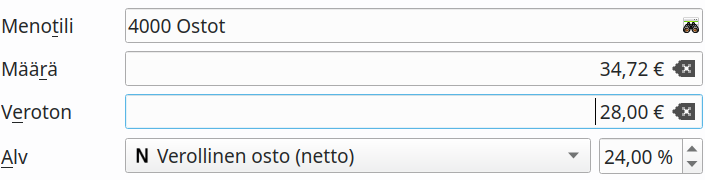

Nettomenettely

Tavallisesti vähennyskelpoiset kotimaan ostot kirjataan valinnalla Verollinen osto (netto). Tällöin ostotilille kirjataan vain veroton määrä, ja arvonlisäveron osuus kirjataan alv-saatavien tilille.

Valitse käytettävä alv-prosentti kirjauskohtaisesti.

Bruttomenettely

Valinnalla Verollinen osto (brutto) verollinen kokonaissumma kirjataan ostotilille, ja vasta alv-ilmoituksen yhteydessä veron osuus vähennetään ja siirretään alv-saatavien tilille. Tavallisesti tätä menettelyä tarvitaan lähinnä tilanteissa, joissa esimerkiksi pankin verollinen verkkolaskutusmaksu kirjataan suoraan tiliotteelta.