Tavaroiden maahantuonti EU:n ulkopuolelta

Tuotaessa tavaroita EU:n ulkopuolelta on arvonlisävero maksettava verohallinnon ohjeiden mukaisesti.

Veron perusteeseen lasketaan tavaran tullausarvon lisäksi myös tulli ja muut Tullin kantamat maksut sekä rahtikustannukset. Vero ilmoitetaan sen kuukauden arvonlisäveroilmoituksessa, minä kuukautena Tulli on antanut tullauspäätöksen.

Kun ulkomaan tuonnista saadaan ostolasku, kirjataan se verottomana todellisen maksetun määrän mukaisesti

Kirjaus tuottaa seuraavat viennit:

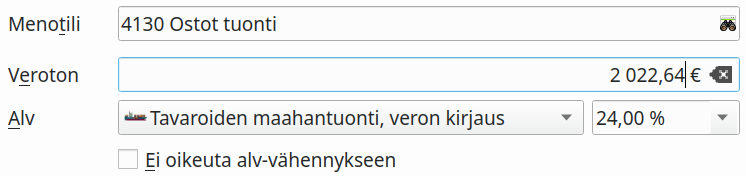

Kun tullipäätös on saatu, kirjataan arvonlisävero uutena Meno-tyypin tositteena verolajilla Tavaroiden maahantuonti, veron kirjaus. Verottomaksi määräksi merkitään yllä mainittu veron peruste.

Mikäli tuonti tulisi käyttöön, joka ei oikeuta arvonlisäveron vähentämiseen, valitaan Ei oikeuta alv-vähennykseen.

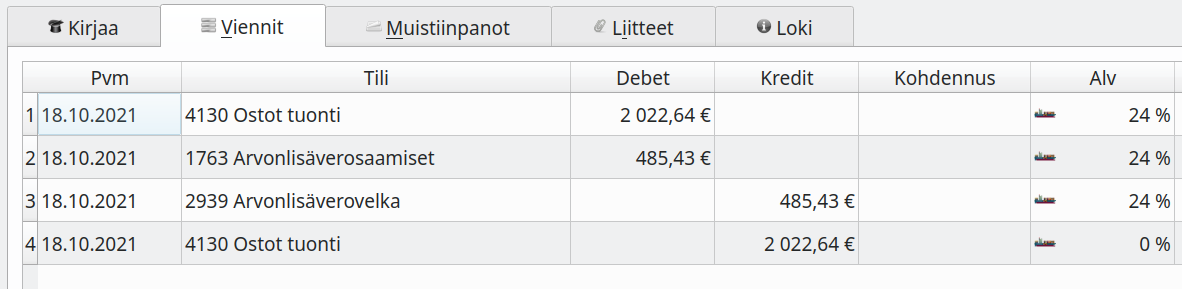

Yllä oleva kirjaus tuottaa seuraavat viennit:

Kirjaus ei siis vaikuta minkään tilin saldoon, eikä suoranaisesti myöskään tilikauden tulokseen.

Maahantuonnin verot ilmoitetaan tullauskuukauden arvonlisäveroilmoituksella (yhdessä kuukauden muiden arvonlisäverojen kanssa.)