Verojen asetukset

Arvonlisäveroon, verojen maksujen kirjaamiseen ja verohallinnon varmenteeseen liittyvät asetukset

Pienyritykset (liikevaihto alle 500 000 euroa vuodessa) voivat tilittää ostojen ja myyntien arvonlisäverot maksuperusteisesti. Kitsaalla tämä on mahdollista myös niin, että kirjanpito pidetään suoriteperusteisena, katso Verohallinnon ohje maksuperusteisesta arvonlisäverosta.

Kun yritys saa myyntilaskun, kirjataan arvonlisäveron osuus tilille Maksuperusteinen alv-velka. Kun arvonlisäverosta saadaan maksu, siirretään veron osuus tilille Arvonlisäverovelka ja vasta nyt vero tulee näkyviin alv-tilitykseen.

Vastaavalla tavalla ostolaskun veron osuus kirjataan ensin tilille Maksuperusteinen alv-saaminen ja vasta kun lasku on maksettu, se siirtyy tilille Arvonlisäverosaatavat.

Jos teet kirjauksen maksuperusteisesti pankki- tai käteistililtä, ei tällaista erityismenettelyä tarvita.

Arvonlisävero on kuitenkin maksettava viimeistään vuoden kuluttua suoritepäivästä.

Kun verolajina on maksuperusteinen arvonlisävero, käsittelee Kitsas sen automaattisesti laskutuksessa, Tulo- ja Meno-tyyppisissä tositteissa sekä maksettaessa laskuja Siirto-tositteella tai Tiliote-tositteen laskujenmaksutoiminnolla. Käsittely perustuu ohjaustietoihin ja alv-koodeihin.

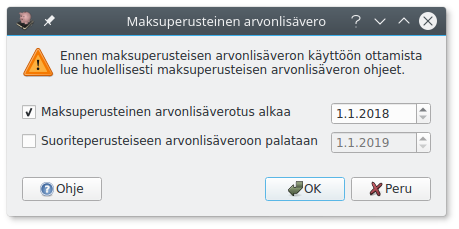

Maksuperusteinen arvonlisävero otetaan käyttöön verotuksen asetuksista Maksuperusteinen alv-rivillä olevasta rataspainikkeesta, josta aukeaa valintaikkuna:

Maksuperusteinen arvonlisäverotus alkaa-ruutuun kirjataan sen verokauden ensimmäinen päivä, jonka arvonlisävero tilitetään maksuperusteisena.

Jos maksuperusteisesta arvonlisäverotuksesta siirrytään takaisin suoriteperusteiseen, merkitään Suoriteperusteiseen arvonlisäveroon palataan-ruutuun sen verokauden ensimmäinen päivä, jolloin arvonlisävero tilitetään normaalilla tavalla. Tässä alv-tilityksessä maksetaan myös kaikki vielä maksamatta oleva maksuperusteinen arvonlisävero.

Maksuperusteista arvonlisäveroa käytettäessä et voi käyttää Kitsaassa automaattista marginaaliverotusmenettelyä, vaan voittomarginaali on kirjattava käsin.

Arvonlisäveroon, verojen maksujen kirjaamiseen ja verohallinnon varmenteeseen liittyvät asetukset