Ilmoittaminen rajapinnalla

Kun verottajan varmenne on käytettävissä, voi alv-ilmoituksen lähettää ohjelmasta sähköisesti suoraan verottajalle.

Yhteenvetoilmoitus on osa EU:n tavara- ja palvelukaupan valvontaa. Yhteenvetoilmoitus pitää annetaan

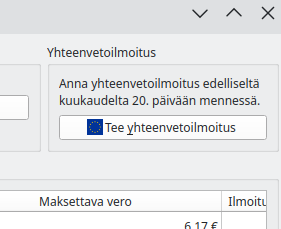

Yhteenvetoilmoitus on annettava kuukauden päättymistä seuraavan kuukauden 20. päivään mennessä.

Lue tarkemminen Verohallinnon ohjeista.

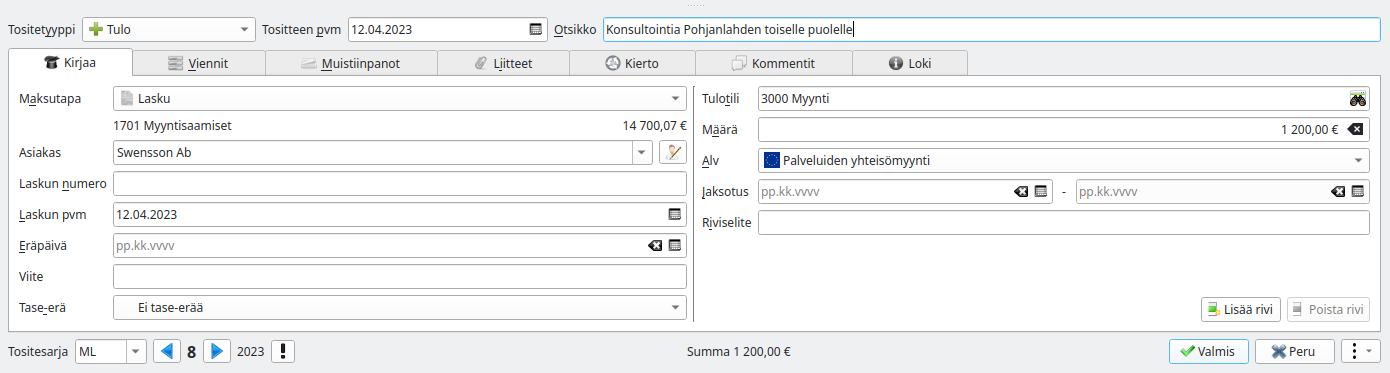

Kitsaalla voit antaa ilmoitukset tavaroiden ja palveluiden yhteisömyynnistä. Ilmoituksen antaminen edellyttää, että kirjauksessa on käytetty asianomaista verolajia ja että kirjaukseen on liitetty asiakas, jolle on syötetty muun EU-maan alv-tunnus.

Myynnin voi kirjata laatimalla Kitsaan laskutuksella tai Tulo-tyypin tositteella. Valitun asiakkaan asiakastiedoissa on oltava alv-tunniste.

Kitsaalla voi antaa yhteenvetoilmoituksen ainoastaan edellisen kuukaden yhteisömyynneistä. Kun edellisellä kuukaudella on sopivia kirjaukset yhteisömyynnin verolajeilla, tulee Alv-välilehden oikeaan yläkulmaan mahdollisuus tehdä yhteenvetoilmoitus.

Tee yhteenvetoilmoitus -painikkeella saat luettelon ilmoitettavasta myynnistä. Ok-painikkeella Kitsas tallettaa yhteenvetoilmoituksen, ja jos käytössäsi on verottajan varmenne, voit lähettää ilmoituksen suoraan Verottajan tietojärjestelmään.

Annettu ilmoitus löytyy tositteista, kyseisen kuukauden viimeiseltä päivältä.

Jos kaikissa kyseisen kuukauden yhteisömyynnin tositteissa ei ole valittuna asiakasta, jolle on syötetty muun EU-maan (kuin Suomi) alv-tunnista, on tositetta täydennettävä ennen kuin ilmoituksen voi antaa.

Kun verottajan varmenne on käytettävissä, voi alv-ilmoituksen lähettää ohjelmasta sähköisesti suoraan verottajalle.

Kun verohallinnon varmenne on otettu käyttöön, voidaan arvonlisäveroilmoitukset antaa sähköisesti suoraan ohjelmasta.

Kun verohallinnon varmenne on otettu käyttöön, voidaan tilitoimiston asiakkaiden arvonlisäveroilmoitukset antaa sähköisesti suoraan ohjelmasta.

Arvonlisäveroon, verojen maksujen kirjaamiseen ja verohallinnon varmenteeseen liittyvät asetukset