Arvonlisäveron yhteenvetoilmoitus

Arvonlisäveron yhteenvetoilmoitus annetaan EU:n toiseen maahan tehtävästä käänteisen arvonlisäveron alaisesta myynnistä.

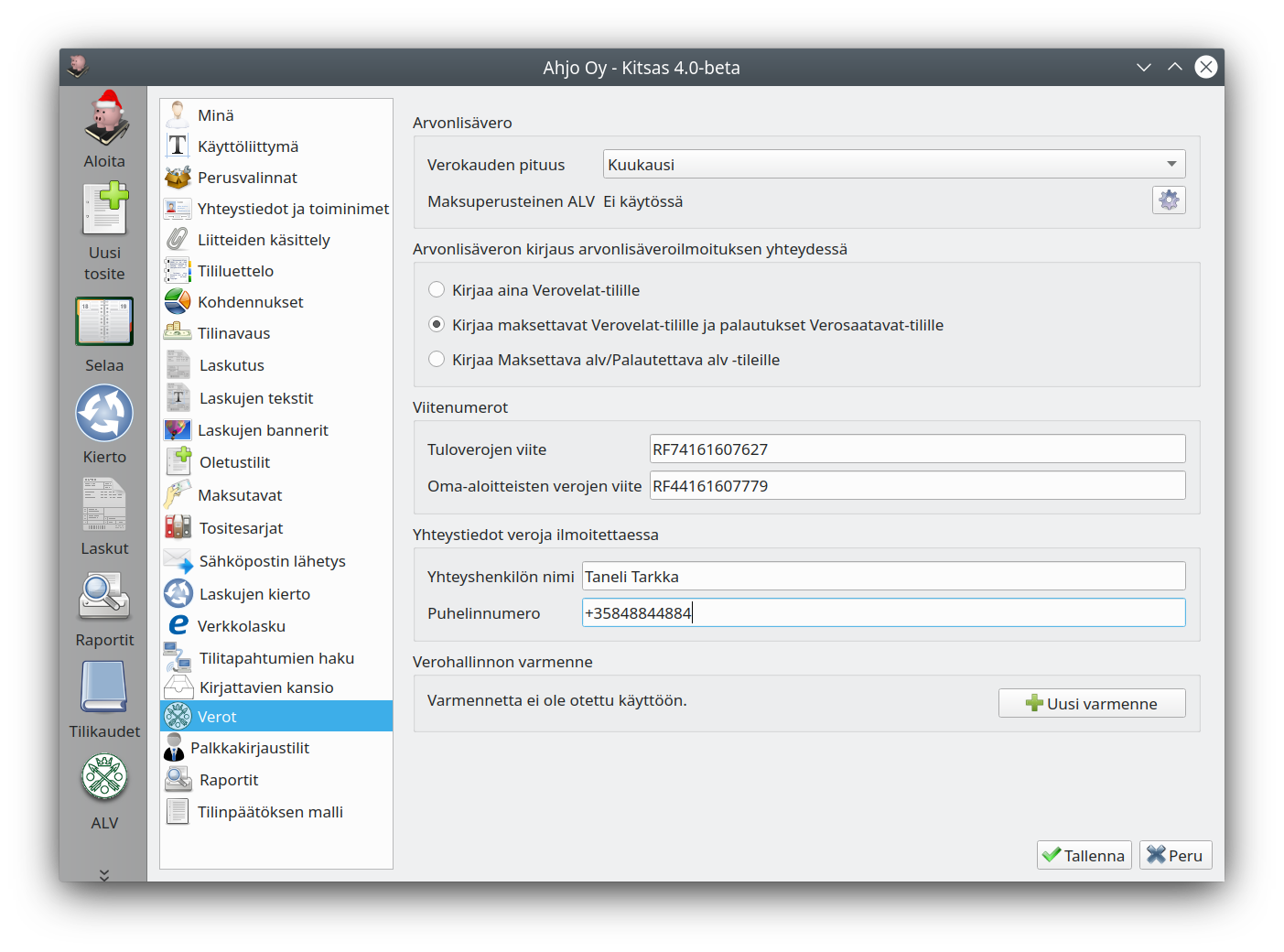

Verokausi on pääasiallisesti kuukausi. Verohallinnon ohje selvittää, milloin ja miten yritys voi hakeutus neljännesvuoden tai vuoden verokauteen.

Jos verohallinnon varmenne on käytettävissä, haetaan verokaudet suoraan verohallinnon järjestelmästä, eikä tätä valintaa näytetä.

Maksuperusteisen arvonlisäveron ohjeet

Arvonlisäveron kirjauksen vaihtoehdot on esitetty Arvonlisäveron ohjeissa.

Tuloverojen viite on OmaVero-palvelusta näkyvä viitenumero, jolla yritys maksaa tuloverojaan (esim. ennakkoverot).

Oma-aloitteisten verojen viite on viitenumero, jolla maksetaan esimerkiksi arvonlisäverot. Kitsas käyttää näitä viitenumeroita tiliotetietojen automaattiseen kohdistamiseen.

Yhteystiedot ilmoitetaan veroja sähköisesti ilmoitettaessa. Puhelinnumero tulee ilmoittaa kansainvälisessä muodossa (+358401234567)

Kun varmenne on otettu käyttöön, voidaan veroilmoitukset tehdä sähköisesti suoraan ohjelmasta.

Arvonlisäveron yhteenvetoilmoitus annetaan EU:n toiseen maahan tehtävästä käänteisen arvonlisäveron alaisesta myynnistä.

Kun verottajan varmenne on käytettävissä, voi alv-ilmoituksen lähettää ohjelmasta sähköisesti suoraan verottajalle.

Pienet yritykset voivat tilittää arvonlisäverot maksuperusteisesti.

Kun verohallinnon varmenne on otettu käyttöön, voidaan arvonlisäveroilmoitukset antaa sähköisesti suoraan ohjelmasta.

Kun verohallinnon varmenne on otettu käyttöön, voidaan tilitoimiston asiakkaiden arvonlisäveroilmoitukset antaa sähköisesti suoraan ohjelmasta.