Tämä on monisivuinen tulostettava näkymä. Napsauta tästä tulostaaksesi.

Aloittaminen

1 - Yleistä kirjanpidosta

Kirjanpitolaissa säädetään, että kaikenlaiset yhtiöt ja yhdistykset ovat velvollisia pitämään lain mukaista kirjanpitoa taloudellisesta toiminnastaan. Myös yksityiset ammatinharjoittajat ovat kirjanpitovelvollisia liike- ja ammattitoiminnastaan.

Kirjanpidolla seurataan tulojen ja kulujen muodostamaa taloudellista tuottoa (tuloslaskelma) sekä varojen ja velkojen muodostamaa varallisuutta (tase). Kirjanpito toimii myös yritysten verotuksen perusteena.

Kirjanpidossa on noudatettava “hyvää kirjanpitotapaa” eli noudatettava lainsäädäntöä, ohjeita ja vakiintuneita käytäntöjä.1 Kirjanpidon laiminlyömisestä tai virheellisten tietojen merkitsemisestä kirjanpitoon voidaan rangaista sakolla tai vankeudella.2

Pienet yritykset ja yhteisöt saavat noudattaa joissain asioissa hieman yksinkertaisempia sääntöjä etenkin tilinpäätöksen osalta.3 4

Pienten puolella

Kitsas ohjeineen on suunniteltu erityisesti pienehköille yrityksille ja yhteisöille (alle 50 työntekijää, liikevaihto alle 12 milj. euroa). Kitsaan laatima tilinpäätös on pien- ja mikroyritysasetuksen mukainen.Tilikausi

Kirjanpito laaditaan tilikausittain. Normaali tilikausi on 12 kuukautta, yleisimmin kalenterivuosi.

Tilinavauksessa edellisen tilikauden päättävä tase siirretään uuden tilikauden pohjaksi.

Tilikauden aikana kaikki menot, tulot ja rahoitustapahtumat kirjataan tositteiden mukaan kirjanpitoon. Tätä kutsutaan “juoksevaksi” kirjanpidoksi.

Tilikauden päätyttyä tehdään tilinpäätös. Tilinpäätös on laadittava neljän kuukauden kuluessa tilikauden päättymisestä. Ensiksi tehdään tarpeelliset tilinpäätöskirjaukset: avoinna olevia maksuja merkitään saataviksi tai veloiksi ja käyttö-omaisuudesta tehdään poistoja. Tämän jälkeen laaditaan tilinpäätösasiakirjat: tuloslaskelma ja tase liitetietoineen.

Tapahtumien kirjaamisessa ei nykyisessä laissa ole muuta määräaikaa kuin se, että tarpeelliset ilmoitukset (esim. arvonlisäveroa varten) ehditään antaa ja yrityksen tai yhdistyksen päättäjillä on riittävä tieto taloudellisesta tilanteesta. Tilinpäätöksen vahvistamisen jälkeen kirjanpitoa ei enää saa muokata. Aivan pienen yhdistyksen olisi laillista laatia kirjanpito kerran vuodessa jälkikäteen, kunhan kaikki tositteet on säilytetty huolellisesti. Kaikki käteisellä rahalla suoritetut maksut on kuitenkin kirjattava viipymättä.

Kirjanpitoaineistoja pitää säilyttää 10 vuotta ja tositteita 6 vuotta tilikauden päättymisvuoden lopusta.

Kirjanpito-ohjelma automatisoi

Kitsas tekee tilinavaukset automaattisesti. Ohjelma tulostaa kirjanpitotietojen mukaisesti esimerkiksi tilinpäätöksessä tarvittavan tuloslaskelman ja taseen. Arkistointia varten ohjelma muodostaa sähköisen arkiston kirjanpidosta ja digitaalisessa muodossa olevista tositteista.Tositteet ja juokseva kirjanpito

Kaikkien kirjausten on perustuttava päivättyihin ja numeroituihin tositteisiin. Tositteita ovat esimerkiksi laskut, kuitit, tiliotteet ja palkkalistat. Tosite voi joissain tapauksissa olla itse laadittu (esim. myynnistä kirjoitetun kuitin kopio tai tilinpäätöserästä laadittu muistiotosite).

Juokseva kirjanpito tarkoittaa näiden tositteiden tallentamista ja merkitsemistä kirjanpitoon. Tositteen yksilöivä numero pitää merkitä paperisessa muodossa säilytettävään tositteeseen.

Kirjausketju

Kirjausketju tarkoittaa, että tositteiden ja kirjausten yhteys kirjanpitoon ja tilinpäätökseen pitää olla vaikeuksitta todennettavissa molempiin suuntiin. Kitsas huolehtii tästäkin automaattisesti kunhan kirjaukset on tehty asianmukaisesti.Kaksinkertainen kirjanpito ja tilit

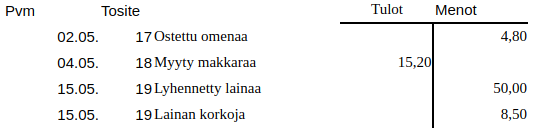

Yksinkertaiseen kirjanpitoon merkitään tulot ja menot aikajärjestyksessä. Yksityinen ammatinharjoittaja voi yleensä pitää kirjanpitonsa yksinkertaisena.

Yksinkertaisessa kirjanpidossa vasemmalle kirjataan tulot ja oikealle menot

Yksinkertainen kirjanpito on helppo tehdä taulukkolaskentaohjelmalla. Kaksinkertainen kirjanpito antaa kuitenkin paljon enemmän tietoa tuloista, menoista ja taloudellisesta tilanteesta. Kitsas on kaksinkertaisen kirjanpidon ohjelma, joka noudattaa suomalaista kirjanpidon säännöstöä.

Kaksinkertaisessa kirjanpidossa jokainen tapahtuma kirjataan aina vähintään kahdelle tilille. Rahatilejä ovat pankkitilit ja käteiskassa: niillä seurataan rahan todellista liikennettä. Tulotilit ja menotilit osoittavat, mistä raha on tullut ja mihin sitä on käytetty. Pääomatilit seuraavat omaisuutta ja velkoja.

Kaikessa yhtiömuotoisessa liiketoiminnassa ja yhdistyksissä pitää käyttää kaksinkertaista kirjanpitoa.

Perinteisessä tilikirjassa jokaista tiliä kohti on kaksi saraketta: vasemmalla debet-puolelle kirjataan mihin raha menee ja oikelle puolelle kredit-sarakkeelle mistä raha tulee. Jokaisen kirjauksen pitää täsmätä, eli joka rivillä debet- ja kredit-sarakkeille kirjataan yhtä suuri määrä.

Ostot vähentävät pankkitiliä (kredit) ja merkitään menotilit debet-puolelle. Myyntitulot puolestaan kasvattavat pankkitiliä (debet) ja merkitään tulotilin kredit-puolelle.

Lainanlyhennyksessä pankkitilin saldo vähenee, mutta myös saatavatilin (Pankkilaina) saldo vähenee. Pankkilainan korot ovat menotili.

Kaksinkertaisessa kirjanpidossa seurataan myös rahatilien välistä liikennettä

Käytettävistä tileistä ja niiden sisällöstä pitää olla tililuettelo (tilikartta). Eri yritysmuodoille ja yhdistyksille on valmiita mallitilikarttoja, joihin tarvittaessa lisätään omaa kirjanpitoa varten joitain tarkempia tilejä.

Kitsas auttaa

Tavallisissa kirjauksissa Kitsaan käyttäjä valitsee vain tositteen tyypin (esim. menotosite), ja ohjelmisto muodostaa tarvittavat kirjaukset debet- ja kredit-tileille.Kirjaamisperusteet

Suoriteperusteisessa kirjanpidossa tapahtumat kirjataan sille päivälle, jolloin tavara tai palvelu luovutetaan tai vastaanotetaan.

Kun lipputanko on myydään 22.6. jää ostaja velkaa myyjälle, joten tulo kirjataan myyntituloihin (tulotili, kredit) ja myyntisaataviin (saatavatili, debet). Kun lasku maksetaan 14.7. kirjataan hinta myyntisaatavista (kredit) pankkitilille (debet).

Laskuperusteisessa kirjanpidossa tapahtumat kirjoitetaan vastaavalla tavalla laskun päivämäärän mukaisesti.

Kalastuskerho ostaa ongen juhannusaattona, mutta lasku kirjoitetaan vasta 28.6. Onki kirjataan ensin kuluksi (debet) ja ostovelaksi (kredit), ja kun lasku aikanaan maksetaan kirjataan se pankkitililtä (kredit) ostovelkoihin (debit).

Maksuperusteisessa kirjanpidossa tapahtumat kirjataan vasta sitten, kun lasku on maksettu.

Vaikka onki on ostettu jo juhannuksena, merkitään se kirjanpitoon yhdellä kirjauksella vasta kun lasku on maksettu.

Jos menot ja tulot kirjataan maksuperusteisesti, on ostovelat ja myyntisaamiset voitava jatkuvasti selvittää muulla tavoin (esimerkiksi säilyttämällä maksamattomia laskuja mapissa, josta ne voi tarkistaa). Pientä yhdistystä lukuun ottamatta on lasku- tai maksuperusteinen kirjanpito oikaistava ja täydennettävä suoriteperusteiseksi ennen tilinpäätöksen laatimista, mikäli maksuperusteen vaikutus on olennainen.

Poistot

Investoitaessa eli hankittaessa rakennuksia, koneita, kalusteita tms. joita käytetään pidemmällä aikavälillä, ei niitä kirjata välittömästä menoiksi vaan hankinta kirjataan taseeseen, josta sitä poistetaan suunnitelman mukaisesti (sumu-poistot). Merkitykseltään vähäisiä hankintoja voidaan kuitenkin käsitellä menokirjauksina, vaikka niitä käytettäisiinkin pidemmän aikaa.

Hankitaan tietokoneohjelmisto, joka aineettomana oikeutena pitää poistaa tasapoistoina. Arvioidaan käyttöajaksi viisi vuotta, jolloin poisto on 200 euroa vuodessa. Ensimmäisenä vuonna poistetaan puolen vuoden käyttöajasta 100 euroa, jolloin poistamatta jää 900 euroa. Toisen vuoden jälkeen poistamatta on vielä 700 euroa.

Aineellisesta omaisuudesta poistot tehdään yleensä menojäännöspoistoina, eli vuosittain poistetaan tietty prosenttiosuus poistamatta jääneestä osuudesta (esim. kalustossa 25%). Tällöin lisähankinnat merkitään lisäyksenä kalustotilille ja aina vuoden lopussa poistetaan 25% kalustotilin saldosta.

Jos tällaista omaisuutta myytäisiin, kirjattaisiin myynnistä saatava raha kalustotilille.5 Tasapoistoja käytettäessä kalustotilille kirjataan suunnitelman mukaiset poistot myyntipäivään saakka ja mahdollinen ylijäämä kirjataan myyntivoitoksi.

Kitsas poistaa

Kitsas tekee tilikauden lopun poistokirjaukset, kunhan hankinnat on kirjattu ohjeen mukaisesti.Tilinpäätös

Kun tilikauden kaikki tositteet on saatu kirjattua, tilit täsmäytetään eli tarkastetaan, että esimerksi pankkitilin saldo täsmää kirjanpidon kanssa. Sitten tehdään poistokirjaukset sekä siirtokirjaukset, jossa kirjanpito oikaistaan suoriteperusteiseksi, jossa varmistetaan että kyseiselle tilikaudelle on kirjattu kaikki sellaiset tulot ja menot, jotka sinne kuuluvat - ja toisaalta tulevan tilikauden tulot ja menot on siirretty oikealle tilikaudelle.

!!! note “Yhdistyksen maksuperusteinen tilinpäätös” Pieni yhdistys saa laatia myös tilinpäätöksen maksuperusteisesti, kunhan liitetiedoissa on selvitetty menettelyn olennainen vaikutus taloudelliseen tilanteeseen.

Lopuksi valmistellaan tilinpäätösasiakirjat, tarvittaessa suoritetaan tilin- tai toiminnantarkastus ja tilinpäätös vahvistetaan. Tilinpäätösasiakirjoihin kuuluu tase, tuloslaskelma ja tilinpäätöksen liitetiedot. Tilinpäätöstä varmentamaan on lisäksi laadittava tase-erittelyt. Suuret yritykset laativat lisäksi rahoituslaskelman ja määrämuotoisen toimintakertomuksen.

Tuloslaskema selvittää tilikauden tuloksen eli voiton tai tappion, joka löytyy tuloslaskelman viimeiseltä riviltä. Laskelman kaavat on määritelty tilinpäätösasetuksessa, ja ne poikkeavat hieman erityyppisillä yhtiöillä ja yhteisöillä.

Taseesta näkyy taloudellinen tilanne. Vastaavaa-puolelle merkitään omaisuus ja saamiset. Vastattavaa-puolella on oma pääoma (kuten osakepääoma sekä edellisten tilikausien voiton kertymä) sekä vieras pääoma eli velat. Tuloslaskeman osoittama tilikauden tulos siirretään taseeseen omaan pääomaan.

Tase laaditaan kirjanpitoasetuksen kaavan mukaisesti. Pienet yhtiöt saavat laatia taseen muita lyhyemmän kaavan mukaisesti.

Liitetiedoissa annetaan lukuisia tilinpäätöstä ja tasetta täydentäviä ja täsmentäviä tietoja. Liitetiedoista on tarkemmat määräyksen kirjanpitoasetuksessa.6

Kitsaan tilinpäätöstyökalut

Kitsas laatii kirjanpidon mukaan taseen ja tuloslaskelman sekä ainakin suurimmalta osalta myös taseen erittelyt. Ohjelmassa on työkalu myös liitetietojen laatimiseen, ja yksinkertaisimmissa tapauksissa liitetiedot voi laatia ohjelman fraasikokoelman avulla. Lopuksi ohjelma muodostaa html-muotoisen sähköisen arkiston, jossa kirjausketjun mukaisesti pääsee tuloslaskelman ja taseen erittelyistä porautumaan aina tositteisiin saakka.Lisää luettavaa

Lait muuttuvat

Kirjanpitolain viimeisin merkittävä muutos on vuodelta 2016, ja laki muuttuu varmasti myös jatkossa. Vaikka vanhoissa kirjoissa osa yksityiskohdista on jo vanhentunut, ovat kaksinkertaisen kirjanpidon perusteet pysyneet toki samoina.- Kaupallisen alan oppikirjat

- Antti-Juhani Kaijanahon erinomainen opas pienen yhdistyksen kirjanpidosta ja tilinpäätöksestä

- Tilintarkastus.fi sisältää malleja erilaisten yhteisöjen tilinpäätöksistä

- Taloushallintoliiton Kirjanpidon ABC

- Tilisanomien Kirjanpitokoulu

- KSL-opintokeskuksen materiaali yhdistyksen taloudesta ja kirjanpitosta

- Aalto-yliopiston ylioppilaskunnan yhdistysopas

Kirjanpitolaki 3 §. Kirjanpitolain ja (-asetuksen lisäksi Kirjanpitolautakunta antaa kirjanpitoa koskevia ratkaisuja ja ohjeita. ↩︎

Rikoslaki 30 luku 9 §, kirjanpitolaki 8. luku 4 § ↩︎

Kevyimmät säännöt ovat mikroyrityksellä. Se tarkoittaa kirjanpitovelvollista, jolla sekä päättyneellä että sitä välittömästi edeltäneellä tilikaudella ylittyy enintään yksi seuraavista kolmesta raja-arvosta tilinpäätöspäivänä: taseen loppusumma 350 000 euroa; liikevaihto 700 000 euroa; tilikauden aikana palveluksessa keskimäärin 10 henkilöä. Pienyrityksellä saa puolestaan ylittyä enintään yksi seuraavista: taseen loppusumma 6 milj. euroa, liikevaihto 12 milj. euroa, henkilökunta keskimäärin 50. (Kirjanpitolaki 4b §) ↩︎

Valtioneuvoston asetus pien- ja mikroyrityksen tilinpäätöksessä esitettävistä tiedoista ↩︎

Jos myyntitulo ylittää koko kalustotilin saldon, kirjataan ylijäämä myyntivoitoksi. ↩︎

Liitetiedoissa tulee antaa erikseen lueteltujen kohtien lisäksi myös tiedot sellaisista muista seikoista, jotka tarvitaan oikean ja riittävän kuvan saamiseksi. Poikkeuksena tästä mikroyritykselle riittää aina, että liitetietoina annetaan erillisessä pien- ja mikroyritysasetuksessa erityisesti luetellut seikat. ↩︎

2 - Käyttäjätunnuksen luominen ja tilaaminen

2.1 - Käyttäjätunnuksen luominen

Rekisteröityessäsi Kitsaan pilveen aloitat 30 päivän maksuttoman kokeilujakson, jonka aikana saat käyttää kaikkia vain tilaajille rajoitettuja palveluita sekä tallentaa yhden kirjanpitosi Kitsaan pilveen. Myös sähköpostituki on käytettävissäsi kokeilujakson aikana.

Rekisteröityminen tehdään suodaan Kitsas-ohjelmasta.

Paina aloitusnäkymän Pilvi-välilehdellä Luo käyttäjätunnus-painiketta.

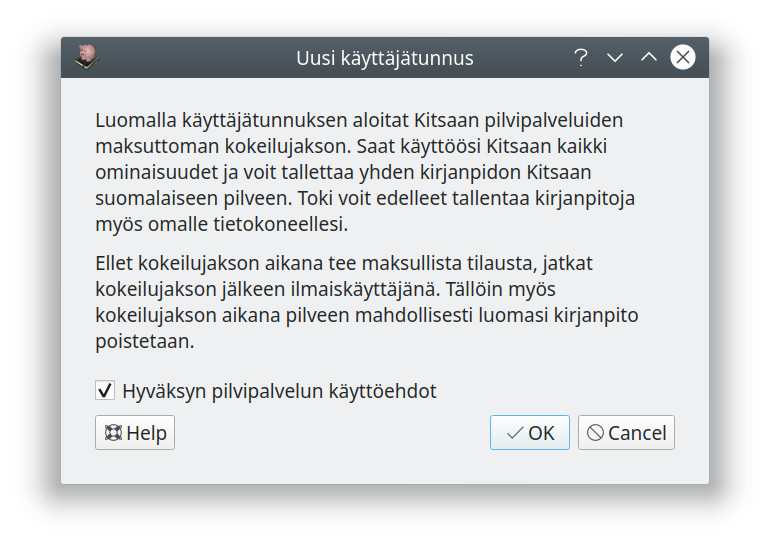

Hyväksy seuraavaksi palvelun käyttöehdot.

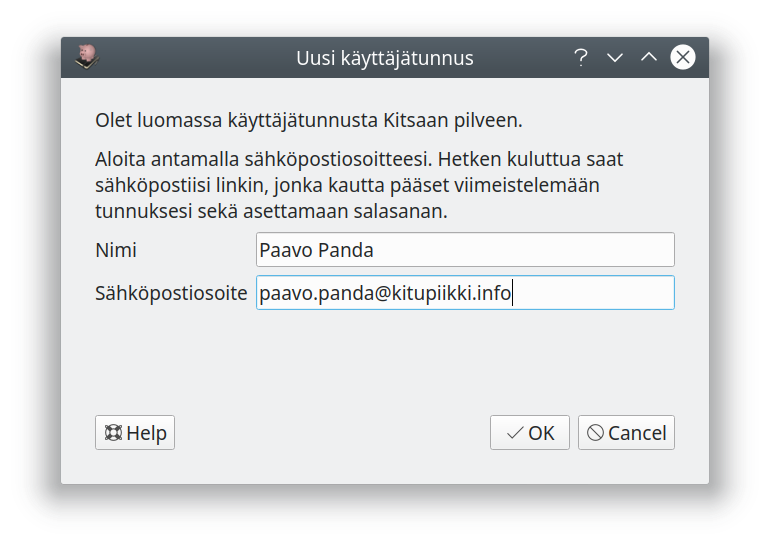

Anna nimesi ja sähköpostiosoitteesi

Mikä sähköpostiosoite?

Kun kirjanpito tallennetaan pilveen, tulee kirjanpidon aloittajasta sen omistaja.

Jos tarkoituksena on tehdä yhdistyksen kirjanpitoa ja yhdistyksellä on käytössä yhteinen sähköpostiosoite (esim. toimisto@yhdistys.fi), voi olla hyvä ajatus luoda käyttäjätunnus tällä osoitteella. Tällöin rahastonhoitajan vaihtuessa ei tarvitse erikseen pyytää kirjanpidon siirtämistä käyttäjätunnukselta toiselle.

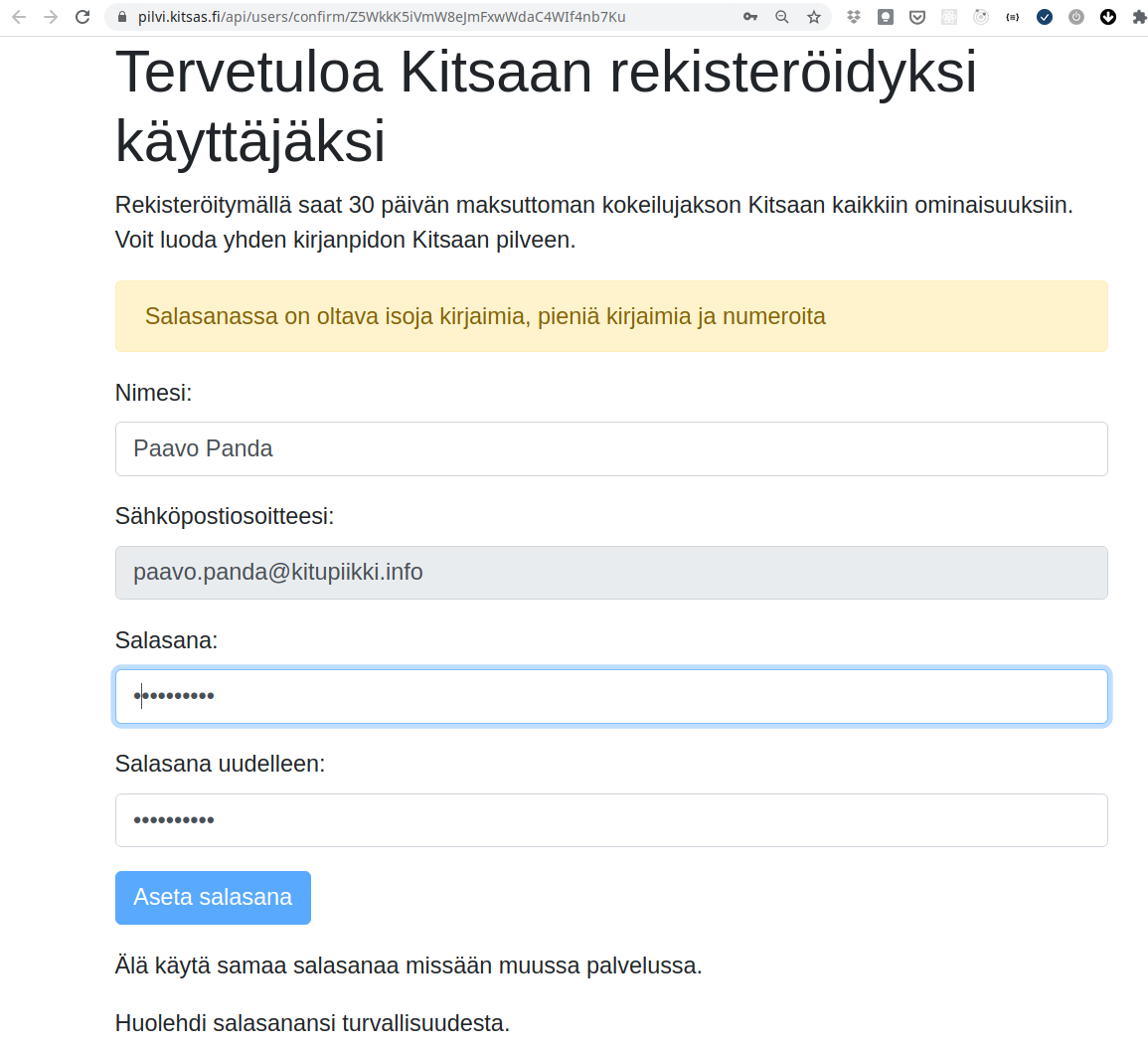

Saat hetken kuluttua sähköpostiisi viestin, jossa olevalla linkillä pääset viimeistelemään käyttäjätunnuksesi ja asettamaan itsellesi salasanan.

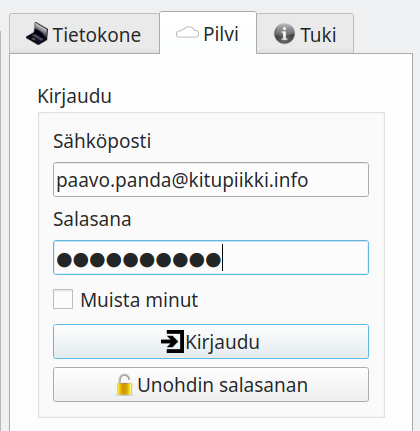

Kun rekisteröityminen on valmis, pääset kirjautumaan pilveen antamalla sähköpostiosoitteesi ja salasanasi Pilvi-välilehdellä ja painamalla Kirjaudu.

Kun kokeilujakso päättyy

Jos et tee maksullista tilausta, jatkat kokeilujakson jälkeen ilmaiskäyttäjänä ja mahdollinen pilveen tallentamasi kirjanpito poistetaan.

Pilveen tallennetussa kirjanpidossa on ominaisuuksia, joita ei ole omalle tietokoneelle tallennettavassa kirjanpidossa, joten et voi ladata pilveen tallennettua kirjanpito omalle koneellesi. Saat kuitenkin ladattua kirjanpitoarkiston, joka sisältää kaikki kirjanpidon tiedot ja kaikki kirjanpidon tositteet.

2.2 - Tilaaminen

Ota yhteyttä!

Jos sinulla on kysyttävää, ota yhteyttä myynti@kitsas.fi

Tilaukset ja muutokset voit halutessasi tehdä myös sähköpostilla, mutta tarvitset ensin käyttäjätunnuksen jotta voit kirjautua Kitsaan pilveen. Tekemällä tilaksen suoraan ohjelmasta saat kaikki ominaisuudet käyttöösi välittömästi.

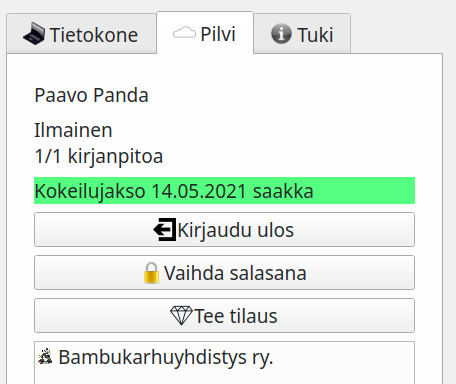

Kun olet kirjautuneena pilveen, näet Pilvi-välilehdellä tilauksesi tiedot. Pääset tekemään tilauksen Tee tilaus-painikkeella.

Kirjanpidon omistaja tekee tilauksen

Tilaus koskee aina niitä kirjanpitoja, jotka sinä olet luonut eli joissa olet omistajana.

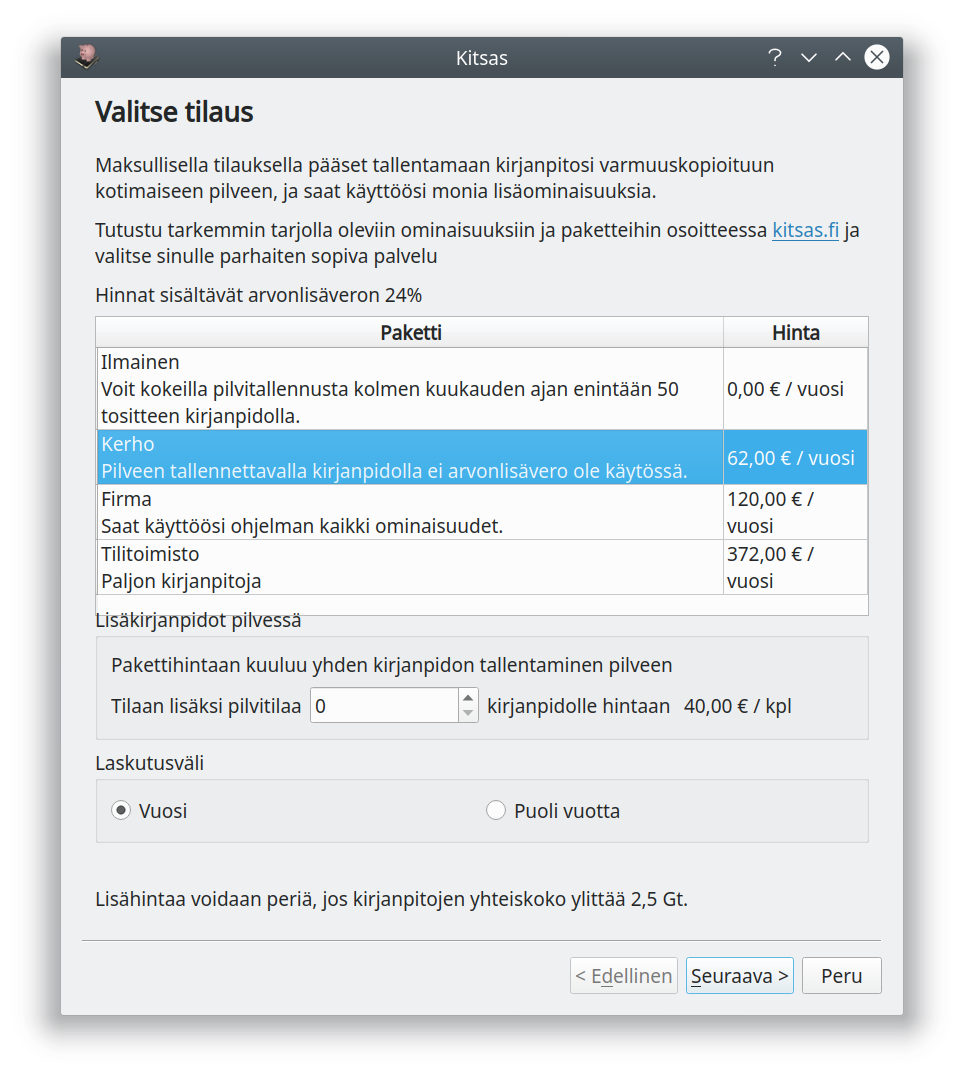

Valitse haluamasi paketti ja mahdollisesti tarvitsemasi lisäkirjanpidot.

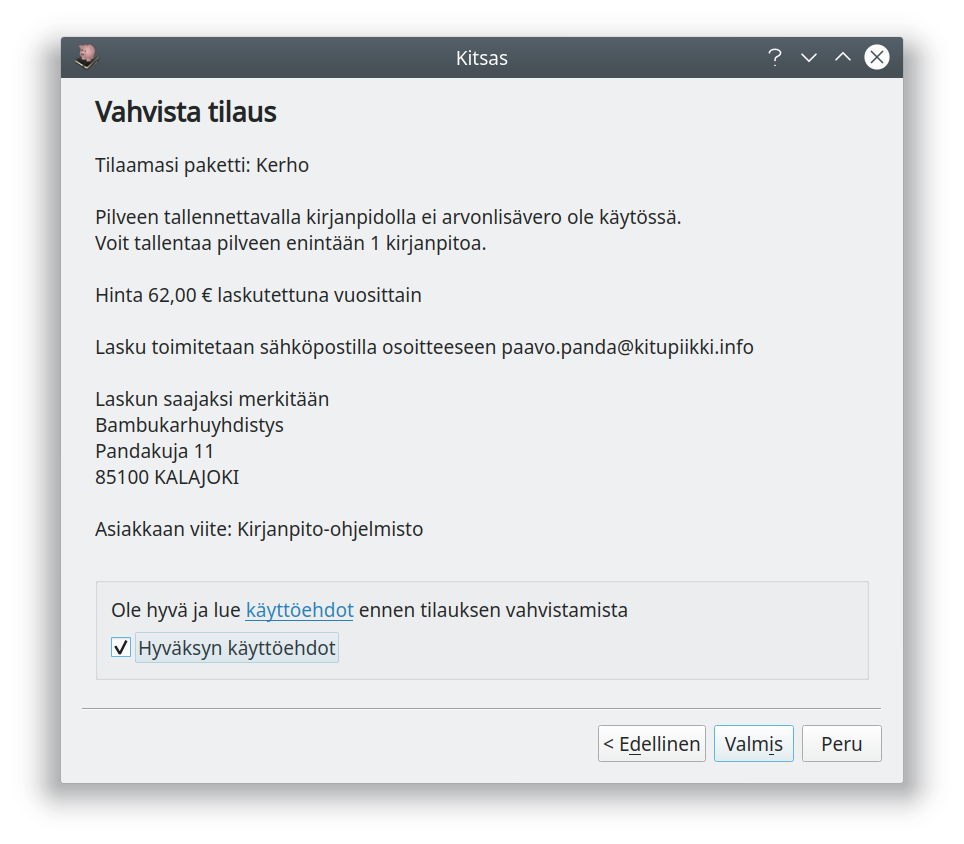

Kerho vai Firma?

Halvemmalla Kerho-kirjanpidolla voit tallentaa pilveen vain kirjanpitoja, joissa ei käsitellä arvonlisäveroa. Paketti soveltuu siis myös yritykselle, joka ei kokonsa tai toimialansa takia ole arvonlisäverovelvollinen eikä myöskään vähennä ostojen arvonlisäveroa.

Vastaavasti jos yhdistyksellä on arvonlisäverollista toimintaa, tarvitsee se Firma-paketin.

Kerho-paketilla pärjää myös yritys, joka säilyttää kirjanpidon omalla koneella mutta haluaa tilauksen saadakseen käyttäjätukea ja käsitelläkseen verkkolaskuja.

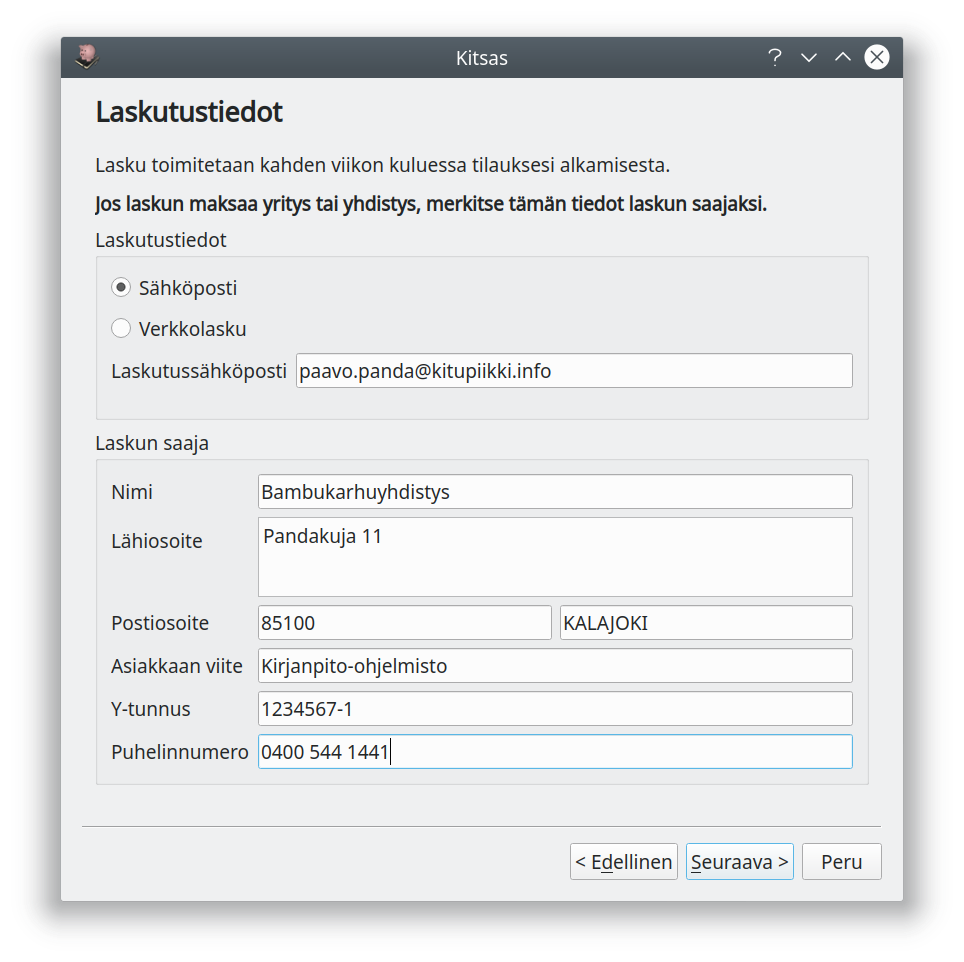

Anna vielä laskutustiedot.

Vahvista lopuksi tilaus. Tilaus on käytettävissäsi heti ja saat laskun valintasi mukaan joko sähköpostilla tai verkkolaskuna kahden viikon kuluessa. Laskulla on maksuaikaa 28 päivää.

Kiitos tilauksesta

Muutokset tilaukseen

Kun olet tehnyt tilauksen, muuttuu Tee tilaus-nappi Tilaukseni-napiksi, jonka kautta voit vaihtaa tilaamasi paketin tai tilata lisäkirjanpitoja. Voit myös perua tilauksesi vaihtamalla takaisin Ilmainen-pakettiin. Huolehdi kuitenkin ennen tilauksen lopettamista siitä, että olet ladannut kaiken tarvitsemasi tiedon kirjanpidosta esimerkiksi lataamalla kaikista tilikausista kirjanpitoarkistot.

Voit tehdä muutokset myös sähköpostilla myynti@kitsas.fi

3 - Kirjanpito omalle tietokoneelle tallennettuna

Omalle tietokoneelle tallennetut kirjanpidot löytyvät Aloita-sivun oikealla laidalla Tietokone-välilehdeltä.

- Mustalla värillä varsinaiset kirjanpidot

- Vihreällä värillä harjoituskirjanpidot

- Violetilla värillä varmuuskopiot

Voit vaihtaa kirjanpitoa napsauttamlla haluamasi kirjanpidon nimeä.

- Avaa kirjanpito

- Avaa kirjanpitotiedosto, joka ei ole luettelossa

- Tuo Kitupiikistä

- Tuo Kitupiikin kirjanpidon Kitsaaseen.

- Varmuuskopioi

- Tekee avoimesta kirjanpidosta varmuuskopiotiedoston

- Poista luettelosta

- Poistaa avoimen kirjanpidon luettelosta. Kirjanpitoa ei poisteta tietokoneelta, joten sen voi edelleen avata Avaa kirjanpito -toiminnolla

Varmuuskopiointi

Sinun on itse huolehdittava kirjanpitosi säännöllisestä varmuuskopioinnista sekä varmuuskopiotiedostojen huolellisesta säilyttämisestä.

Varmuuskopioi-napilla avoimena oleva kirjanpito kopioidaan haluamaasi sijaintiin.

Varoitus varmuuskopion käsittelemisestä

Jos Kitsas päättelee tiedoston nimen perusteella, että se on kirjanpidon varmuuskopio, näytetään seuraava varoitus:

Varoituksen tarkoituksena on välttää tilanne, jossa käyttäjä avaa samasta kirjanpidosta eri aikaan luotuja kopioita ja tämän takia tekee muutoksia vuoron perään useampaan kirjanpitotiedostoon. Tällaisessa tilanteessa missään kirjanpitotiedostossa ei enää ole ajantasaista kirjanpitoa.

Jos joudut ottamaan varmuuskopiotiedoston käyttöösi, muuta tiedostonhallinnassa tiedoston nimeä niin, ettei se pääty enää numerosarjaan. Tämän jälkeen Kitsas ei enää näytä kirjanpidon nimeä violetilla eikä varoita kirjanpidon olevan varmuuskopio.

4 - Kirjanpito Kitsaan pilvessä

Pilveen tallennetut kirjanpidot, joihin sinulla on käyttöoikeus, löytyvät Aloita-sivun oikealla laidalla Pilvi-välilehdestä.

- Mustalla värillä varsinaiset kirjanpidot

- Vihreällä värillä harjoituskirjanpidot

Voit vaihtaa kirjanpitoa napsauttamlla haluamasi kirjanpidon nimeä.

Kirjanpidon kopioiminen pilveen

Omalle tietokoneelle tallennetun kirjanpidon voi kopioida pilveen Aloita-sivun Pilvi-välilehdellä olevalla Kopioi kirjanpito pilveen -painikkeella. Painike on näkyvissä, kun käytössä on paikallinen kirjanpito ja käyttäjä on kirjautuneena pilvipalveluun.

Kopiointi ei poista omalle tietokoneelle tallennettua kirjanpitoa. Pilveen tehdyt muutokset eivät vaikuta omalle tietokoneelle tallennettuun kirjanpitoon, eivätkä omalle tietokoneelle tallennettuun kirjanpitoon tehdyt muutokset vaikuta pilveen tallennettuun kirjanpitoon.

Kirjanpidon poistaminen

Voit poistaa tarpeettoman kirjanpitosi Poista kirjanpito-painikkeella. Ellei kirjanpito ole harjoituskirjanpito, pitää se muuttaa esin harjoituskirjanpidoksi Asetukset-sivun kohdasta Perusvalinnat.

Pilvessä olevan kirjanpidon lataaminen

Pilvessä olevaa kirjanpitoa ei voi ladata omalle tietokoneelle, koska pilvikirjanpidossa on toisenlainen tietokantatoteutus ja sellaisia ominaisuuksia, joita ei ole paikallisilla kirjanpidoilla. Voit kuitenkin Tilikaudet-välilehdeltä ladata tilikauden kirjanpidosta sähköisen arkiston, joka sisältää myös kaikki sähköiset tositteet.5 - Uuden kirjanpidon luominen

Uusi kirjanpito aloitetaan Aloita-välilehden Uusi kirjanpito-napista.

Tilitoimistokäyttäjät (Kitsas Pro) luovat kirjanpidot Tilitoimisto-näkymästä.

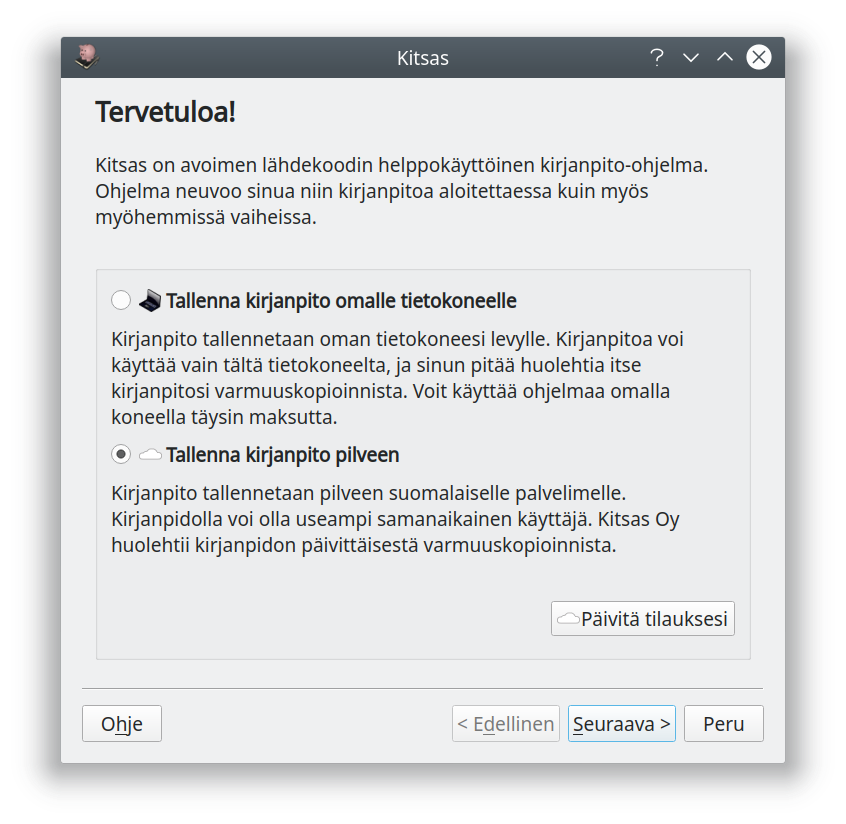

Pilveen vai paikallisesti?

Ensimmäisellä näytöllä valitset, tallennetaanko kirjanpito paikallisesti vai Kitsaan palvelimelle. Kitsaan palvelin sijaitsee Suomessa ja varmuuskopioidaan automaattisesti päivittäin.

Huolehdi paikallisen kirjanpidon varmuuskopioinnista

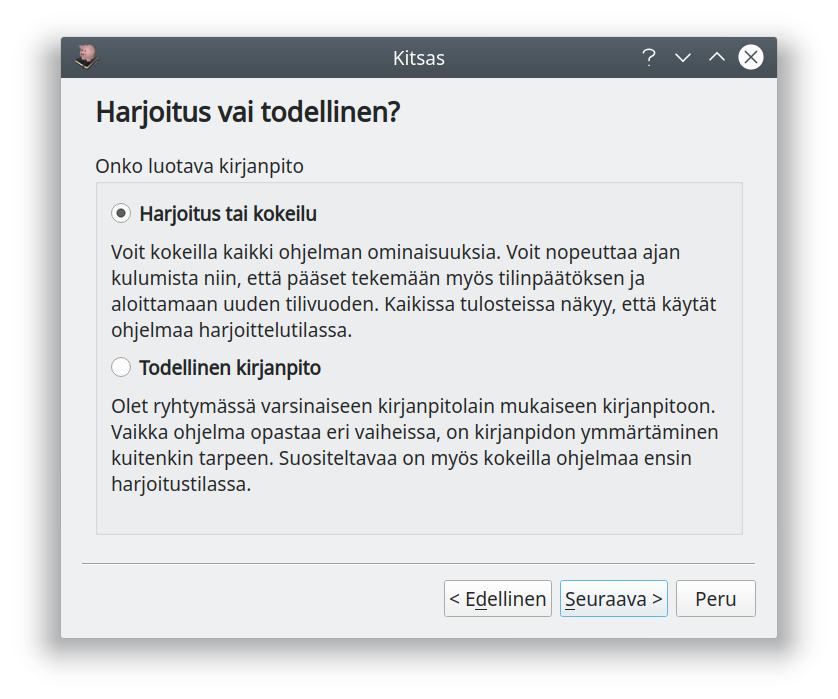

Omalle tietokoneelle tallennettaessa sinun pitää itse huolehtia kirjanpitosi varmuuskopioinnista. Kirjanpidosta pitäisi olla aina toimiva varmuuskopio myös toisella tietovälineellä.Harjoitus vai todellinen?

Seuraavaksi valitaan, oletko aloittamassa todellista kirjanpito vai harjoittelemassa.

Harjoittelutilassa kaikkiin tulosteisiin tulostuu HARJOITUS-teksti, joten ne erottuvat oikeasta kirjanpitoaineistosta. Harjoittelutilassa voit myös tulostaa laskuja haluamillasi päivämäärillä sekä nopeuttaa ajan kulumista jolloin saat näkyviin tilinpäätökseen ja arvonlisäveroon liittyviä ilmoituksia.

Kokeile ensin

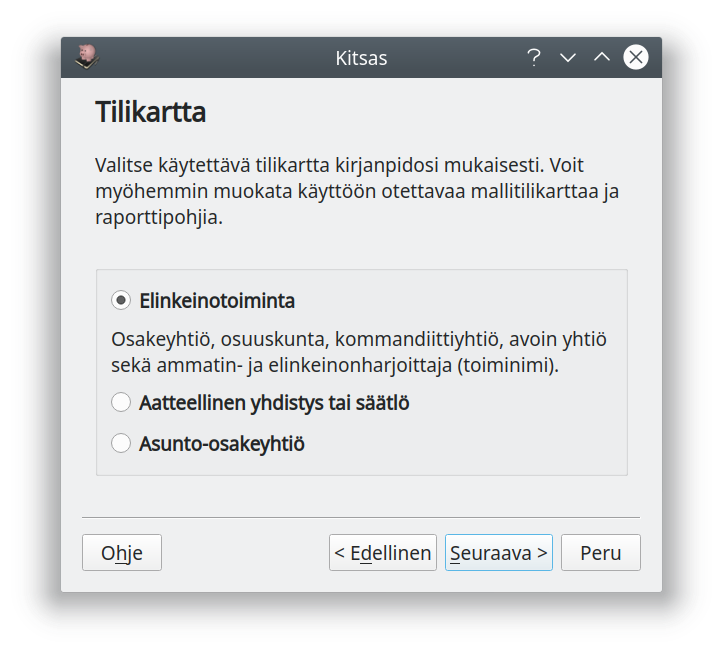

Ennen varsinaisen kirjanpidon aloittamista kannattaa Kitsasta kokeilla harjoittelutilassa.Tilikartta

Seuraavaksi valitaan tilikartta. Tilikartta määrittää käytettävien tilien lisäksi myös käytössä olevat raportit eli esimerkiksi tuloslaskelman rakenteen sekä tilinpäätöksen pohjan.

| Tilikartta | Kuvaus |

|---|---|

| Elinkeinototoiminta | Tilikartta yritystoimintaa varten. Yritysmuotoina elinkeinonharjoittaja, avoin yhtiö, kommandiittiyhtiö, osuuskunta, ja osakeyhtiö. |

| Yhdistys | Tilikartta aatteelliselle yhdistykselle ja säätiölle. Tuloslaskelma on yhdistyskaavan mukainen. |

| Asunto-osakeyhtiö | Tilikartta asunto-osakeyhtiöille. Tuloslaskelma on kiinteistökaavan mukainen. |

Voit myöhemmin lisätä, muokata ja poistaa käytössä olevia tilejä samoin kuin raporttien ja tilinpäätöksen malleja. Et voi kuitenkaan jälkikäteen vaihtaa koko tilikarttaa toiseen.

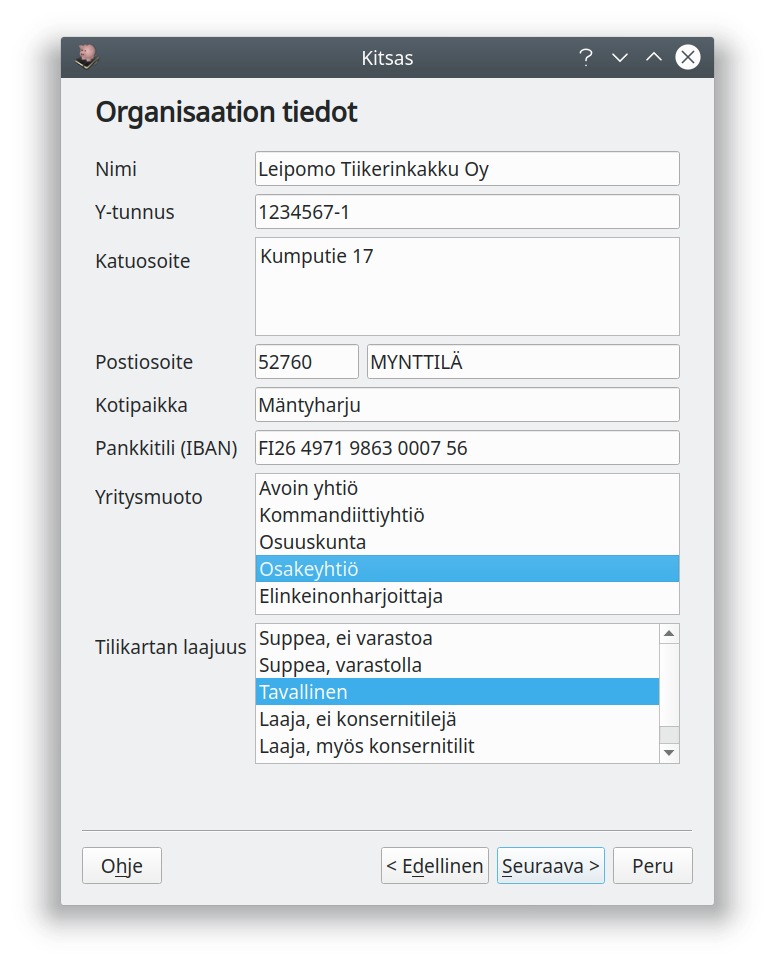

Perustiedot

Seuraavassa ruudussa syötetään organisaation nimi, Y-tunnus, osoite ja kotipaikka. Näitä voi muokata myöhemmin perusmäärityksissä.

Lisäksi kannattaa syöttää pankkitilin (ensisijainen käyttötili) tilinumero. Tilinumero tulostuu laskuille ja sitä käytetään myös maksujen ja tiliotteiden kohdistamiseen. Tilinumeron voi syöttää myöhemmin tilin tietoihin tilikartassa.

Valittava yritysmuoto vaikuttaa siihen, mitä tilejä kirjanpidossa on näkyvillä. Samoin tilikartan laajuus vaikuttaa näkyvillä olevien tilien määrään: Elinkeinotoiminnan tilikartassa on 866 tiliä ja yhdistystilikartalla 339 tiliä. Useimmat yritykset ja yhdistykset tarvitsevat näistä tileistä on pientä osaa - laajuusvalinnan mukaan suurin osa tileistä piilotetaan käyttäjältä.

Voit myöhemmin vaihtaa tilikartan laajuutta tai ottaa yksittäisen tilin käyttöön. Tehdessäsi kirjauksia voit myös tilapäisesti siirtyä selaamaan koko tilivalikoimaa.

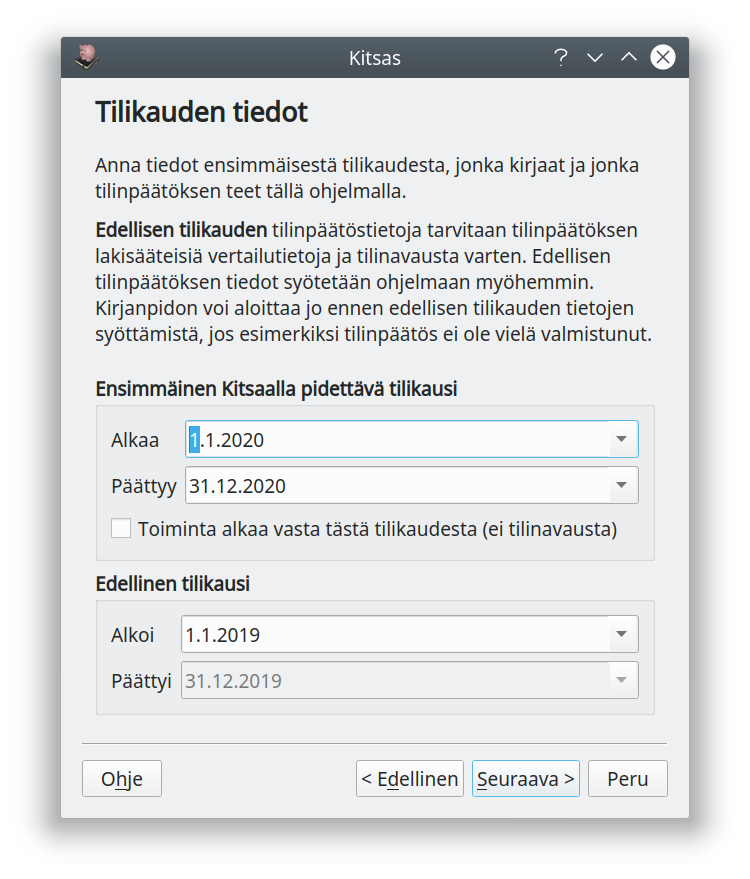

Tilikausi

Anna tiedot ensimmäisestä Kitsaalla pidettävästä tilikaudesta. Koska tilinpäätökseen tulostetaan vertailutiedot myös edellisestä tilikaudesta, anna myös edellisen tilikauden päivämäärät.

Edellisen tilikauden tiedot syötetään viimeisimmän tilinpäätöksen tilikohtaisesta tase-erittelystä sekä tuloslaskelman erittelystä. Voit aloittaa kirjanpidon ja myös tehdä uusia kirjauksia, vaikka tilinavausta ei olisikaan tehty.

Valitse Toiminta alkaa vasta tästä tilikaudesta vain, jos yritys perustetaan vasta tällä tilikaudella eikä tilinavausta tehdä lainkaan.

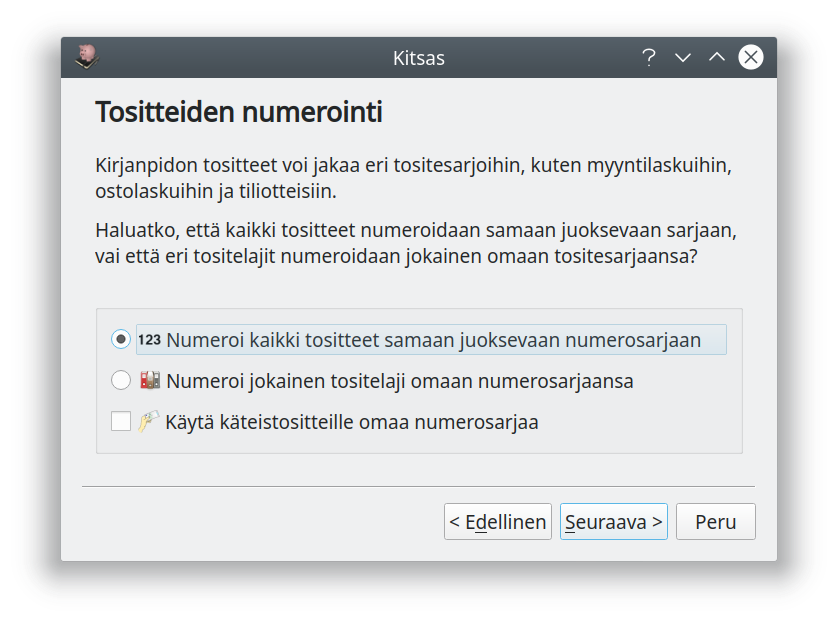

Tositteiden numerointi

Valitse, haluatko numeroida kaikki tositteet yhteen juoksevaan sarjaan, vai haluatko jakaa tositteet erikseen numeroitaviksi tositesarjoiksi joilla on omat kirjaintunnusteensa, esimerkiksi ML myyntilaskuilla ja OL ostolaskuille.

Voit myös muodostaa oman tositesarjan kaikille käteiskuiteille.

Kannattaako käyttää tositesarjoja?

Jos paperisia tositteita on paljon, kannattaa ne mapittaa tositetyypeittäin eri mappeihin (esimerkiksi ostolaskut ja myyntilaskut erikseen), ja muodostaa näistä kirjanpito-ohjelmassa omat tositesarjansa.

Jos tositteita on vain vähän, voivat ne hyvin olla kaikki numeroitu samaan sarjaan. Jos tositteet säilytetään sähköisesti, ei tositenumeroinnin muodolla ole erityistä merkitystä, koska sähköinen arkisto huolehtii tositteiden ja kirjanpidon yhteydestä.

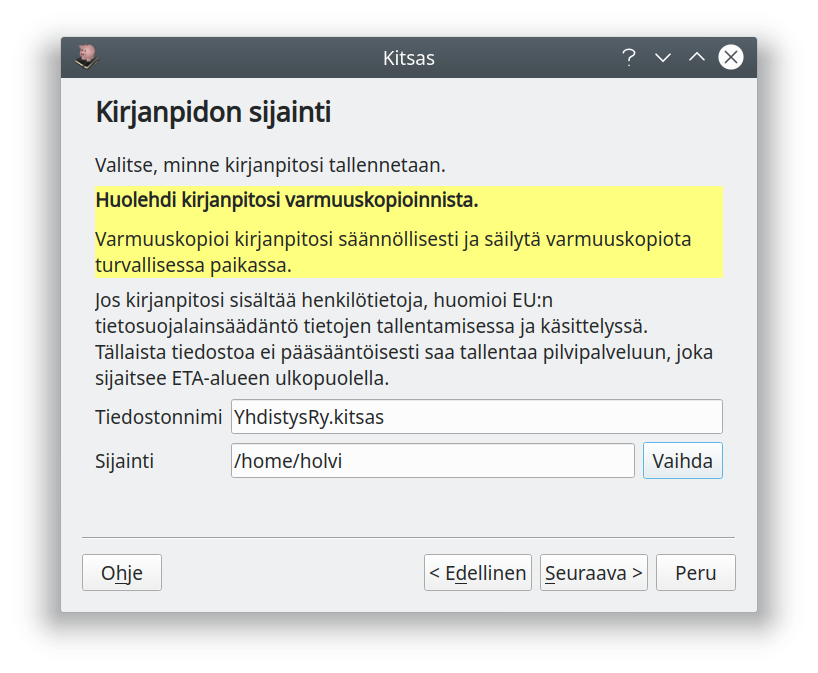

Tiedostojen sijainti

Tallentaessasi kirjanpidon omalle koneelle valitse tiedostonnimi ja tallennussijainti. Tähän tiedostoon tallennetaan koko kirjanpito kaikkine liitteineen niin, että kirjanpidon voi siirtää tai varmuuskopioida kopioimalla tämän yhden tiedoston.

Kirjanpito pilvipalvelussa

Ota tietosuojamääräykset huomioon, jos harkitset kirjanpitosi sijoittamista pilvipalveluun synkronoitavaan hakemistoon. Jos esimerkiksi asiakasrekisterissä on GDPR:n mukaisia henkilötietoja, niin niiden sijoittaminen EU:n ulkopuolella sijaitsevalla palvelimella voi olla laitonta.

Kitsas Oy tarjoaa mahdollisuuden tallentaa kirjanpito Kitsaan omalla pilvipalvelulla Suomessa sijaitsevalle palvelulle, jossa tietoturvasta on huolehdittu GDPR:n mukaisesti. Kitsaan pilvipalvelu mahdollistaa myös useamman samanaikaisen käyttäjän.

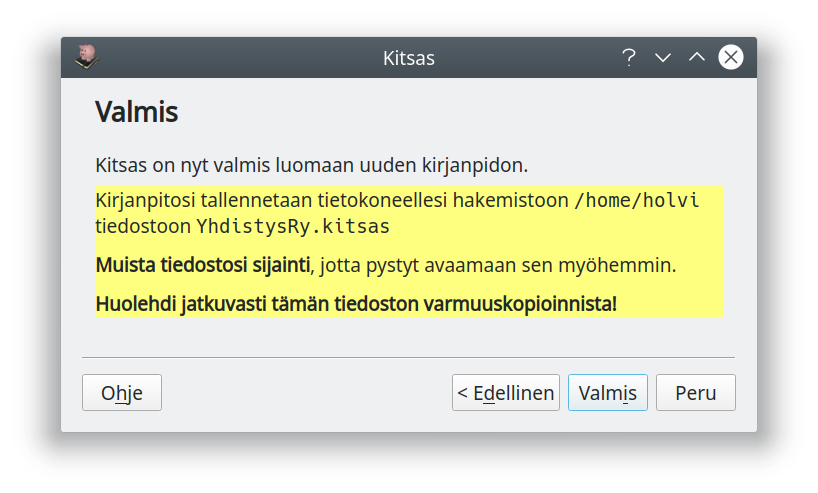

Valmista tuli!

Kaikki valinnat on tehty ja Kitsas on valmis luomaan uuden kirjanpidon.

Viimeistele vielä määritykset

Ennen kuin aloitat kirjausten tekemisen, kannattaa vielä tarkistaa joukko määrityksiä. Ne kaikki on selostettu Asetukset-luvussa.

- Yleensä kaikki tarpeelliset tilit löytyvät tilikartasta, mutta tarvittaessa voit muokata tilikarttaa.

- Jos haluat käyttää kohdennuksia (kustannuspaikat ja projektit), lisää ne asetuksista

- Syötä tilinavaus edellisen tilinpäätöksen perusteella.

- Lisää halutessasi yhteystiedoihin logo tehdäksesi tulosteista tyylikkäämmät.

Harjoittelutila

Jos käytät harjoittelutilaa, on ikkunan ylälaidassa vihreä Harjoittelutila käytössä-palkki, ja vaihtamalla oikeassa yläkulmassa olevaa päivämäärää voit “matkustaa ajassa” eli määrätä, mikä päivä on menossa, ja siten kokeilla vaikkapa tilinpäätöksen tekemistä, alv-tilitystä tai uuden tilikauden aloittamista.

6 - Kirjanpidon siirtäminen Kitupiikistä

Rajoituksia siirtämisessä

- Siirtäminen onnistuu ainoastaa uudemmista elinkeinoelämän, asunto-osakeyhtiön ja yhdistystoiminnan tilikartoista (versiosta 0.7, maaliskuu 2018 lähtien). Muista tilikartoista siirryttäessä on aloitettava uusi kirjanpito ja tehtävä tilinavaus.

- Kitsas ei tue enää maksuperusteisia laskuja. Jos siirrettäessä kirjanpidossa on avoimia maksuperusteisia laskuja, muutetaan ne laskuperusteisiksi niin, että päivämääräksi merkitään kirjanpidon siirtopäivämäärä.

- Jos haluat siirtää Kitupiikin kirjanpidon pilveen, sinun pitää ensin muuntaa kirjanpito Kitsaan tiedostoksi ja vasta sitten siirtää kirjanpito pilveen.

- Suurin osa tositteista saa Kitsaaseen siirrettäessä tositelajin “Tuonti”. Tuotujen tositteiden muokkaus poikkeaa hieman siitä, miten Kitsaalla luotuja uusia tositteita pääsee muokkaamaan.

Kun siirrät kirjanpidon Kitupiikistä, luodaan Kitsasta varten kokonaan uusi tiedosto. Kitupiikin tiedosto jää muuttamattomaksi, eivätkä Kitsaalla tehdyt muutokset tallennu enää vanhaan tiedostoon.

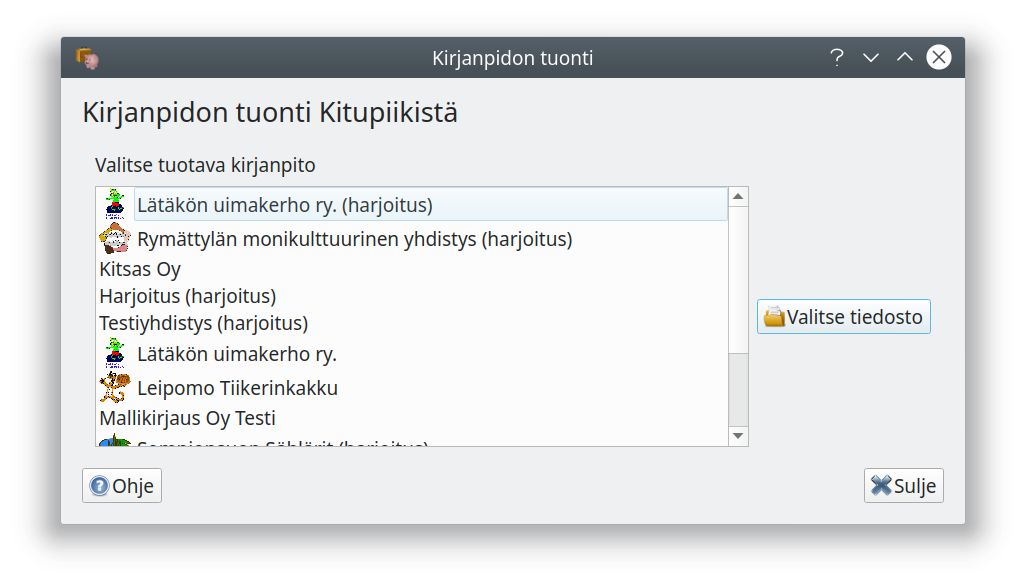

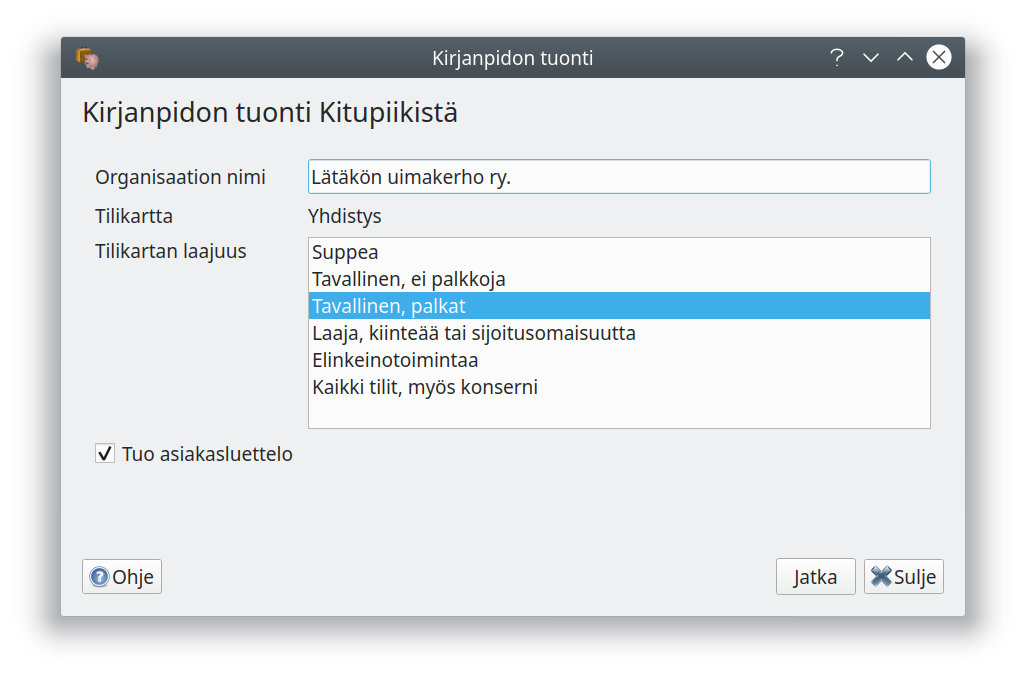

Siirtäminen

Siirtäminen käynnistyy Aloita-sivun Tuo Kitupiikistä-painikkeesta (Tietokone-välilehdellä).

Ohjelma etsii Kitupiikin kirjanpitoja. Valitse kirjanpito luettelosta tai Valitse tiedosto valitaksesi tietokoneella olevan tiedoston.

Toiminto näyttää tuotavan kirjanpidon tiedot. Valitse tilikartan laajuus omien tarpeittesi mukaan. Valinnalla piilotetaan näkyvistä sellaisia tilejä, joita et tarvitse. Voit muuttaa valintaa myöhemmin asetuksista tai ottaa käyttöön yksittäisiä tilejä.

Tuo asiakasluettelo tuo laskutuksessa käytettyjen asiakkaiden tiedot Kitsaan asiakasrekisteriksi.

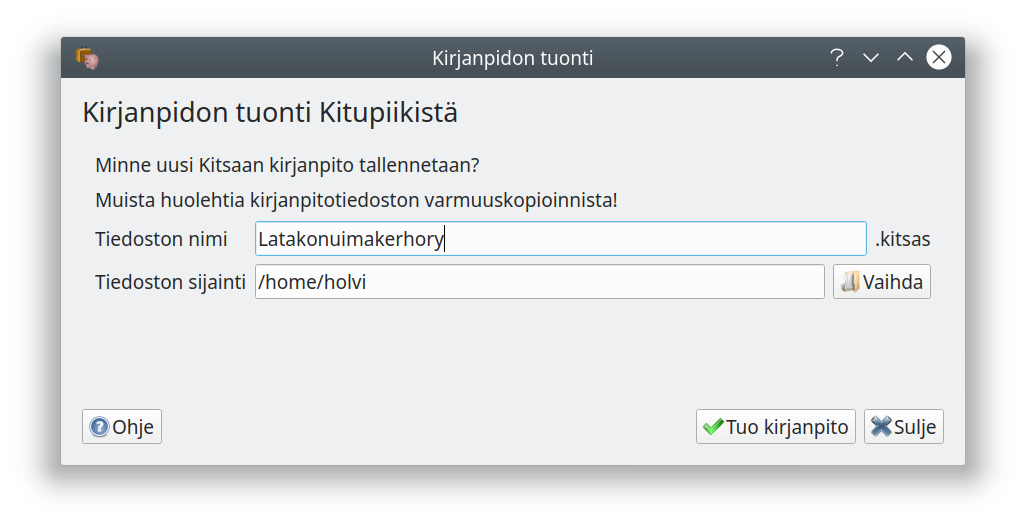

Valitse, minne Kitsaan kirjanpito tallennetaan. Ole huolellinen kirjanpidon varmuuskopioinnissa!

Tarkista asetukset ja kirjanpito

Tarkasta kirjanpitosi

Tarkasta ennen käytön aloittamista, että kirjanpitosi on siirtynyt virheettömästi.Kitsas pystyy siirtämään lähes kaikki Kitupiikissä olleet asetukset. Tarkista kuitenkin, että kirjanpidot asetukset ovat oikein. Tarkastele myös tilien saldoja ja kirjausten määriä, jotta kaikki kirjaukset ovat siirtyneet oikein.

Kitsaan tilikartoissa on joidenkin tilien numerointi muuttunut, ja kirjanpitoa tuotaessa kirjanpito muunnetaan automaattisesti uuteen tilinumerointiin.

Huomattavia muutoksia Kitupiikin käyttäjille

Kitsaassa tositteiden kirjaaminen on muuttunut kokonaisuudessaan. Vanha kirjausapuri on laitettu eläkkeelle, ja sen tilalla on tositetyyppien omat kirjausikkunat. Erityisesti tiliotteiden kirjaaminen on yksinkertaistanut.

Kitsaassa tositetyyppi määrittelee, millä lomakkeella kirjaus tehdään. Tositetyyppi ei välttämättä liity tositteen numeroinnissa mahdollisesti käytettävään tositesarjaan.

Myös laskutusnäkymä on rakennettu kokonaan uudelleen. Ohjelmaan on toteutettu asiakkaiden ja toimittajien rekisteri.

Kitupiikistä Kitsaaseen siirtyvien kannattaakin tutustua tähän käyttöohjeeseen!

7 - Kitsaan pikanäppäimet

Yleiset pikanäppäimet

| Näppäin | Toiminto |

|---|---|

| Home | Aloitus-välilehden avaaminen |

| F1 | Ohje (avataan selaimeen) |

| Ctrl+N | Uusi tosite |

| Ctrl+W | Uusi tosite, avataan uuteen ikkunaan |

| F8 | Kirjaa kirjattavien kansion ensimmäisen tositteen |

| F3 | Tositteiden ja vientien selaus |

| Shift+F3 | Tositteiden ja vientien selaus, avataan uuteen ikkunaan |

| F4 | Laskutus |

| Shift+F4 | Uusi lasku |

| Ctrl+5 | Raportit |

| Ctrl+6 | Tilikaudet |

| Ctrl+7 | Arvonlisävero |

| Ctrl+8 | Asetukset |

| Ctrl+G | Siirry tositteeseen tositenumerolla** |

Useamman ikkunan avaaminen

Uuden kirjausikkunan voi avata myös painamalla vasemmassa laidassa Uusi tosite -kohdassa hiiren oikeaa nappia ja valitsemalla Kirjaa uudessa ikkunassa.

Uuden selausikkunan voi avata myös painamalla Selaa-kohdassa hiiren oikeaa nappia ja valitsemalla Selaa uudessa ikkunassa.

Tositetta kirjattaessa

| Näppäin | Toiminto |

|---|---|

| Ctrl+S | Tallenna luonnoksena |

| F12 | Tallenna valmiina |

| Ctrl+O | Lisää liite |

| Ctrl+P | Tulosta tosite |

| Ctrl+T | Uusi tosite tämän tositteen pohjalta |

| Ctrl+H | Asettaa tai poistaa huomiomerkin |

Ruudukolle kirjattaessa

Esimerkiksi Tiliote tai Muu tosite -tositetyypeillä

| Näppäin | Toiminto |

|---|---|

| Tab | Seuraava sarake |

| Enter | Rivin lopussa: aloita uusi rivi |

Arvonlisäveron sarakkeessa

| Näppäin | Toiminto |

|---|---|

| 0 | Veroton |

| 1 | 10% tai 14% (painamalla uudelleen) |

| 2 | 24% |

| * | Vähentää alv:n kirjaussummasta (ei tiliotteella) |

Laskua luotaessa

| Näppäin | Toiminto |

|---|---|

| F5 | Esikatsele |

| Ctrl+S | Tallenna luonnoksena |

| F11 | Tallenna valmiina |

| F12 | Tallenna ja toimita |

| Ctrl+R | Uusi rivi |

| Ctrl+P | Tulosta tosite |

| Ctrl+T | Uusi tosite tämän tositteen pohjalta |

| Ctrl+H | Asettaa tai poistaa huomiomerkin |