Alv-ilmoituksen antaminen

Kitsas muodostaa arvonlisäverolaskelman, jonka perusteella annetaan ilmoitus OmaVerossa.

Ohjelma muistuttaa aloitussivulla, kun arvonlisäveroilmoituksen eräpäivä lähestyy

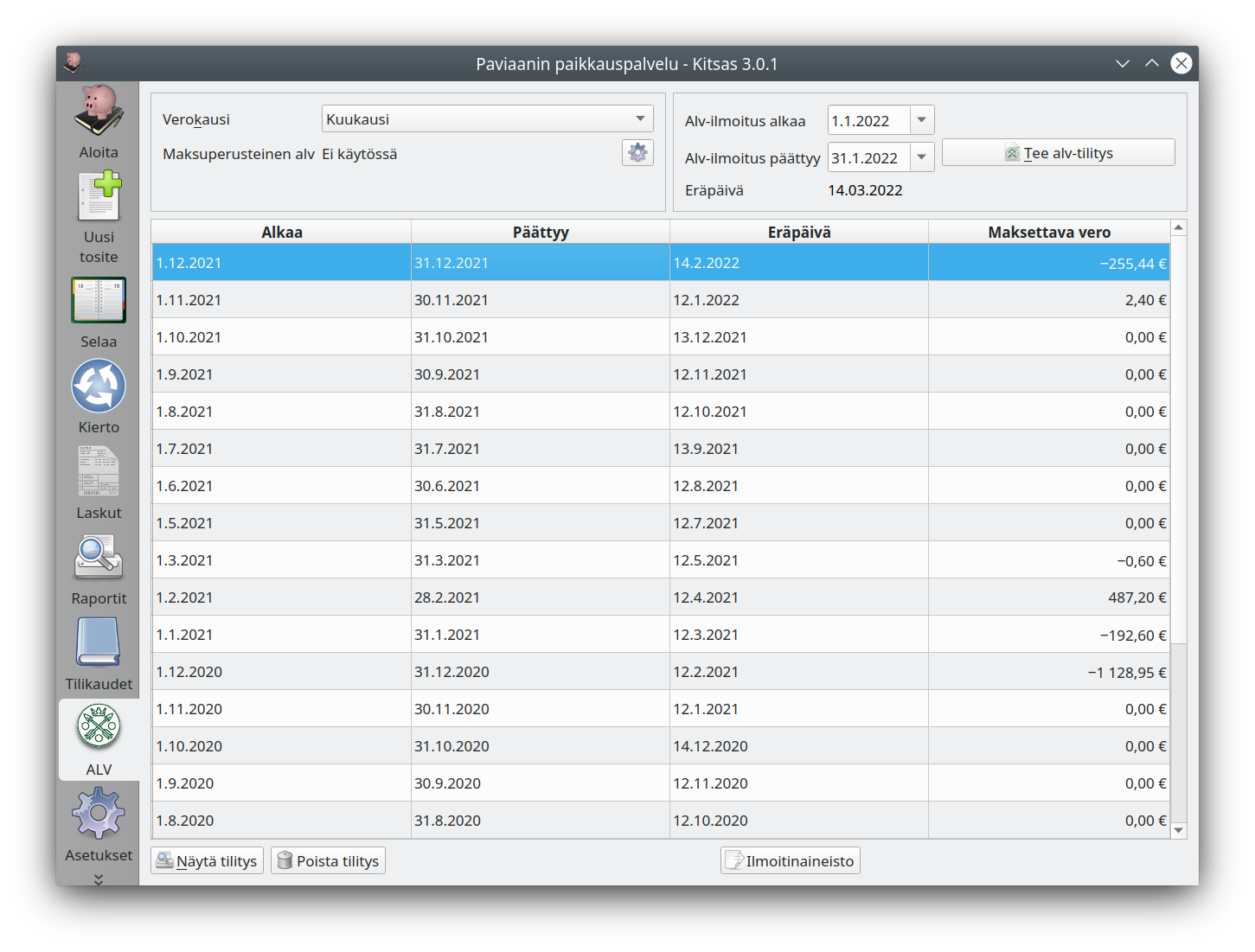

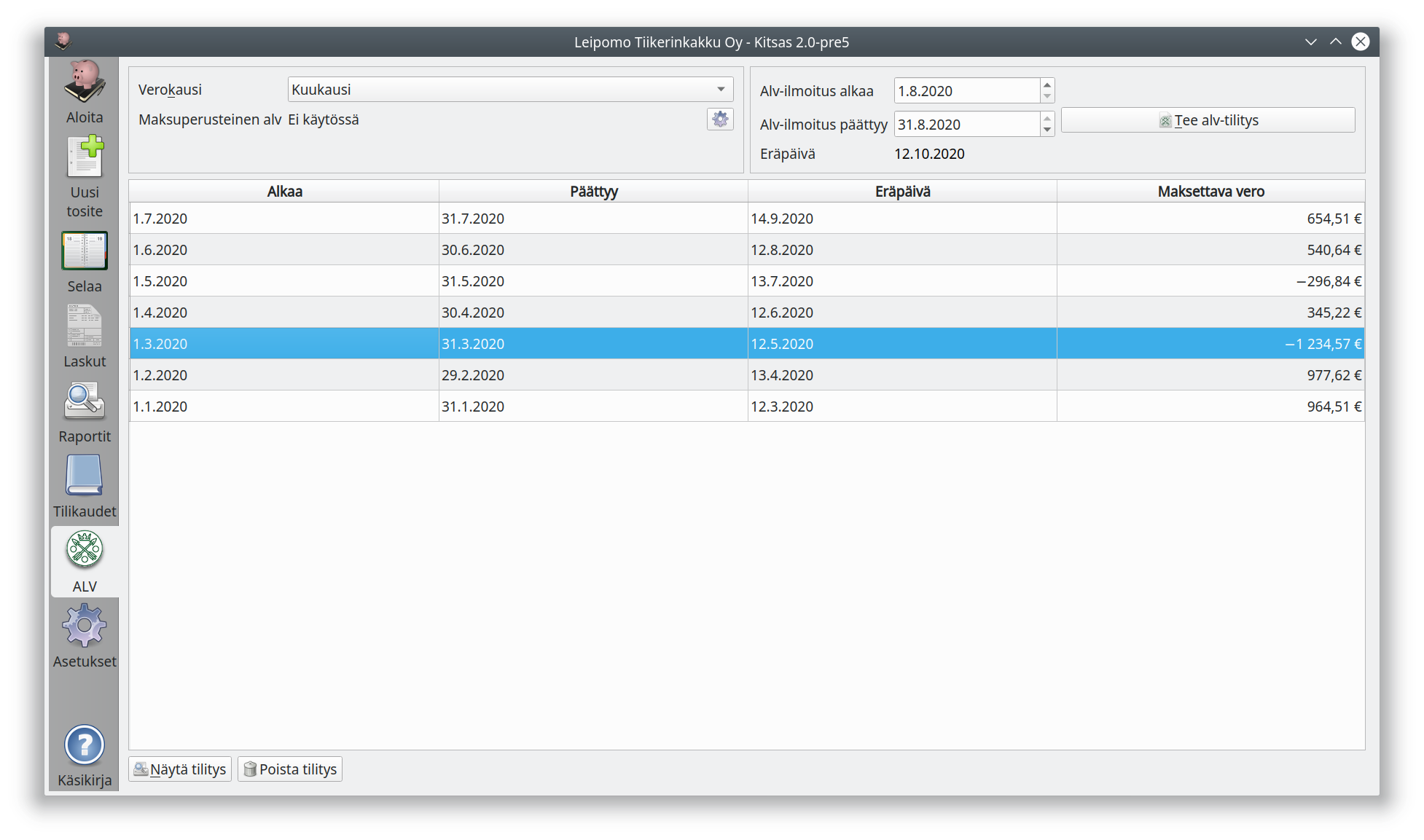

Kun kaikki tälle ilmoituskaudelle tehdyt verolliset kirjaukset on tehty, paina ALV-sivulla Tee alv-tilitys-nappia.

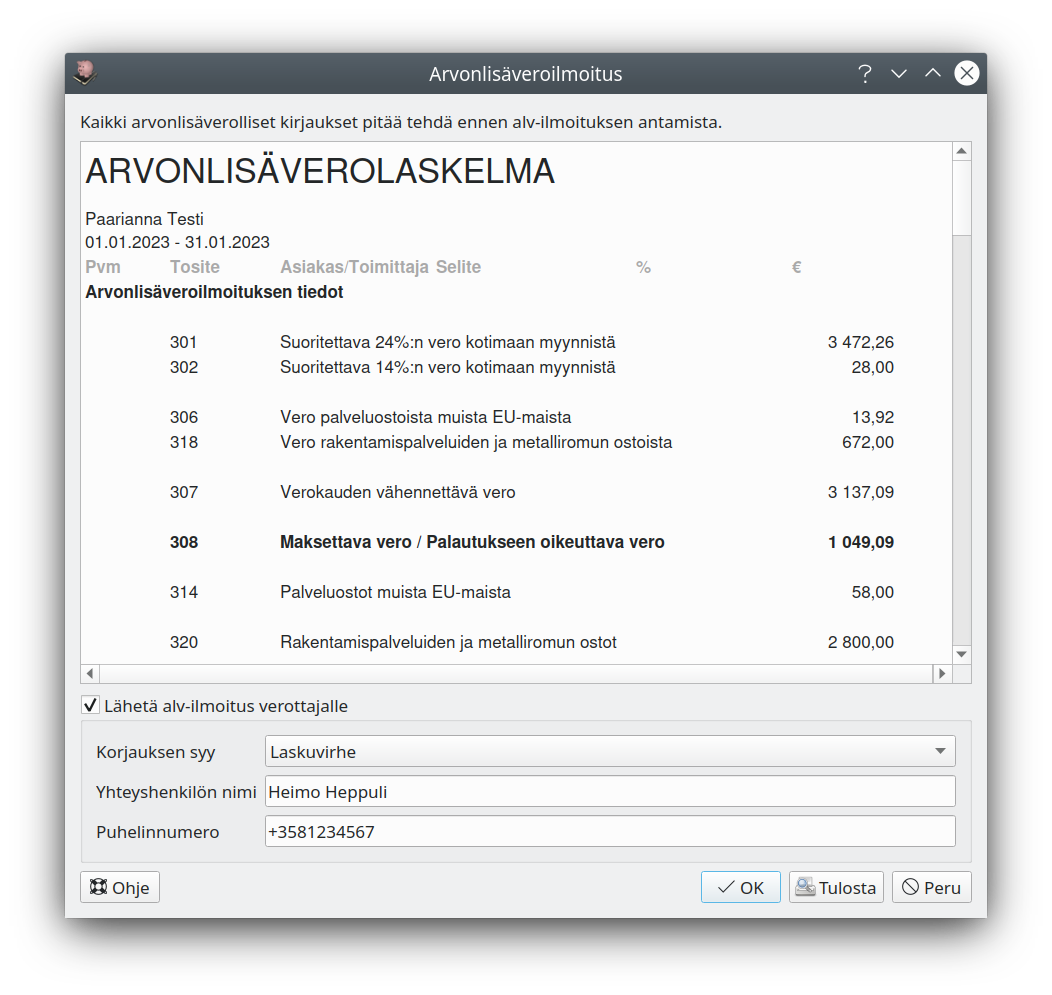

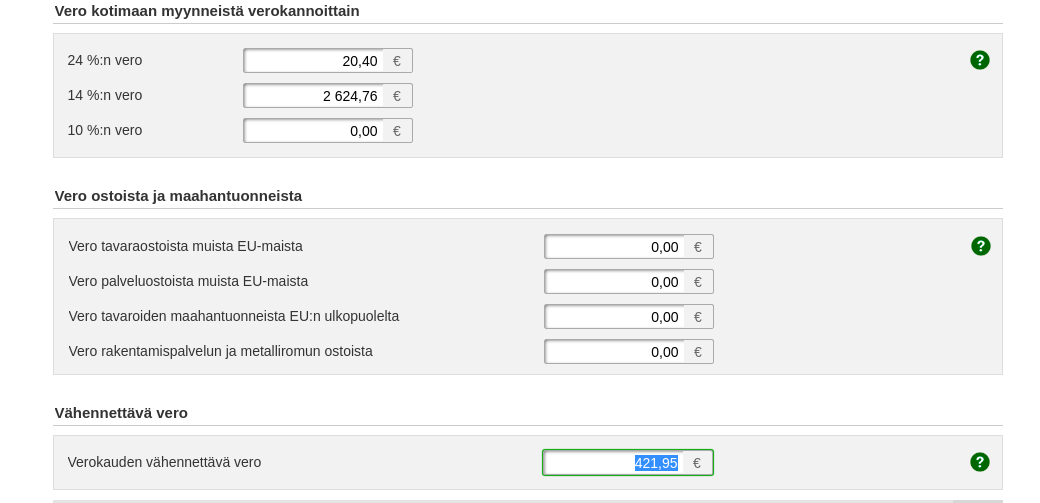

Kitsas esittää Alv-laskelman, jossa on kausiveroilmoituksessa arvolisäveron osalta tarvittavat tiedot. Vahvista laskelma painamalla OK.

Ilmoitus suoraan verottajalle

Kun verottajan varmenne on käytettävissä, voi alv-ilmoituksen lähettää ohjelmasta suoraan verottajalle.1 - Ilmoittaminen rajapinnalla

Kun verottajan varmenne on käytettävissä, voi alv-ilmoituksen lähettää ohjelmasta sähköisesti suoraan verottajalle.

Kun verottajan varmenne on käytettävissä, haetaan verokaudet ja viimeisimpien alv-ilmoitusten käsittelyn tila ohjelmaan suoraan verottajan järjestelmästä.

Alv-ilmoituksen voi lähettää alv-laskelman muodostamisen yhteydessä valitsemalla Lähetä alv-ilmoitus verottajalle.

Kun ilmoitus on lähetetty, näyttää Kitsas ilmoituksen tilana Ilmoitettu. Verottaja käsittelee ilmoituksen viimeistään seuraavana arkipäivänä, jolloin tilaksi tulee Käsitelty. Tällöin ilmoitus näkyy verottajan OmaVero-palvelussa, jossa veron voi myös maksaa.

Jos ilmoitusta tarvitsee korjata, voi virheellisen ilmoituksen poistaa, tehdä korjaukset ja lähettää korvaavan ilmoituksen.

2 - Ilmoittaminen OmaVerossa

Anna verottajalle alv-ilmoitus OmaVerossa Kitsaan alv-ilmoituksen tietojen perusteella ja maksa vero viimeistään eräpäivänä.

Tarkista Kitsaan laatima verolaskelma ja tee ilmoitus OmaVero-palvelussa.

Maksa verot OmaVero-palvelussa tai verottajan antamalla viitenumerolla.

3 - Ilmoittaminen Ilmoitin-palvelulla

Voit muodostaa Kitsaalla alv-ilmoituksesta koneellisesti käsiteltävän tiedoston, joka toimitat verottajalle Ilmoitin-palvelussa.

Käyttämällä Ilmoitin-aineistoa sinun ei tarvitse syöttää arvonlisäveroilmoituksen tietoja käsin OmaVero-palveluun, joten etenkin pitkässä arvonlisäveroilmoituksessa säästät aikaa ja vältyt näppäilyvirheiltä.

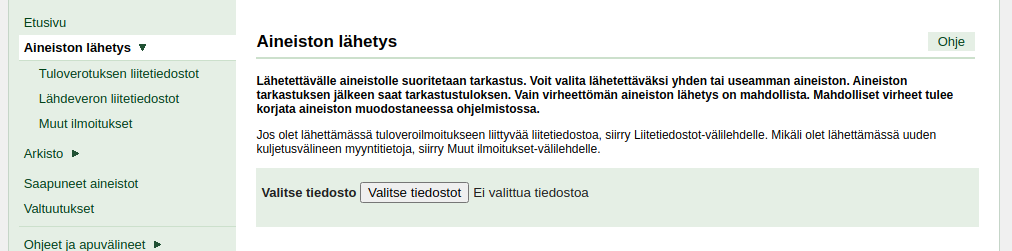

Kun olet ensin muodostanut Kitsaalla alv-ilmoituksen, valitse kausi Alv-välilehden luettelosta, ja paina Ilmoitinaineisto-nappia

Ohjelma kysyy, minne Ilmoitin-palveluun lähetettävä tiedosto tallennetaan.

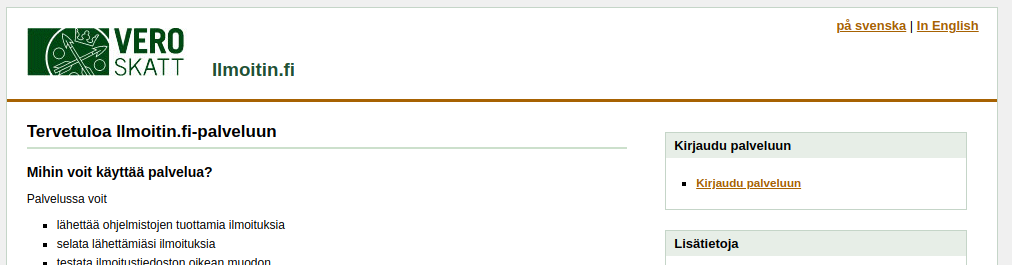

Kun olet tallentanut tiedoston, siirry verottajan Ilmoitin-palveluun osoittessa ilmoitin.fi

Valitse oikeasta yläkulmasta Kirjaudu palveluun ja tunnistaudu.

Valitse nyt Aineiston lähetys.

Paina Valitse tiedostot-nappia, ja valitse Kitsaan muodostama tiedosto. Kun tiedosto on tarkastettu, voit lähettää sen Lähetä-napilla.

Ilmoittimen kautta lähetetty ilmoitus näkyy OmaVero-palvelussa vasta kun verottaja on käsitellyt sen, yleensä noin kolmen arkipäivän kuluttua.

Maksa verot OmaVero-palvelussa tai verottajan antamalla viitenumerolla.

4 - Veron maksun käsittely kirjanpidossa

Arvonlisäveroilmoituksen yhteydessä maksettava vero kirjataan taseeseen verovelaksi tai palautetus verosaamiseksi

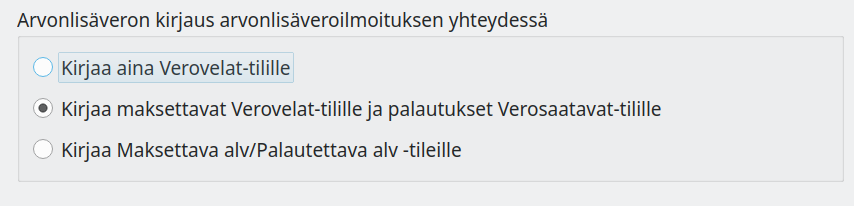

Arvonlisäveroilmoituksen yhteydessä kauden aikana kertyvää veroa sisältävät Arvonlisäverovelka ja Arvonlisäverosaamiset-tilit päätetään. Käyttäjä voi valita asetusten Verojen maksu -kohdasta, miten veroja käsitellään verokauden jälkeen:

1. Kirjaaminen Verovelat-tilille

Arvonlisäveroilmoituksen yhteydessä ohjelma kirjaa maksettavan veron Verovelat-tilille. Myös palautukset kirjataan samalle tilille negatiivisena velkana.

Kun vero maksetaan, kirjataan maksu Verovelat-tililtä pankkitilille. Tilitapahtumia tuotaessa ohjelma osaa tehdä tämän kirjauksen automaattisesti.

Jos verottaja maksaa palautuksia, saattaa Verovelat-tilin saldo olla negatiivinen. Tilinpäätöksen jaksotuskirjauksien yhteydessä negatiivinen saldo kirjataan kuitenkin tilinpäätöksessä Verosaatavat-tilille.

Esimerkiksi toukokuun arvonlisävero, joka maksetaan 12.7.

| Pvm | Alv-velka | Alv-saamiset | Verovelka | Pankkitili |

|---|

| D | K | D | K | D | K | D | K |

| 31.5. | 100 | | | 40 | | 60 | | |

| 12.7. | | | | | 60 | | | 60 |

Todellisuudessa voitaisiin 12.7. maksaa samalla myös muita oma-aloitteisia veroja, kuten kesäkuun ennakonpidätykset.

2. Maksujen kirjaaminen Verovelat-tilille ja palautusten kirjaaminen Verosaatavat-tilille

Menettely poikkeaa edellisestä siten, että ohjelma kirjaa verottajan maksamat palautukset Verosaatavat-tilille.

Tässä menettelyssä saatetaan joutua tekemään käsin siirtokirjauksia, jos aiempien verokausien palautuksia käytetään myöhempien verojen maksamiseen.

3. Kirjaaminen Maksettava alv/Palautettava alv -tileille

Ohjelma kirjaa arvonlisäveroilmoituksen yhteydessä maksettavat verot Maksettava alv tilille tai palautukset Palautettava alv-tilille.

Käyttäjän on itse kirjattava arvonlisäveroilmoituksen antamisen yhteydessä maksuun erääntyvä vero Verovelat-tilille. Vastaavalla tavalla samalle tilille kirjataan myös erääntyvät ennakonpidätykset ja sosiaaliturvamaksut.

Menettelyn etuna on se, että Verovelat-tili vastaa verottajan OmaVero-tiliä, ja kirjaukset voidaan tehdä OmaVeron tulosteiden perusteella. Erilaiset maksut ja verot voidaan myös esittää taseessa ja tase-erittelyssä omina erinään.

Kun vero suoritetaan verottajalle, kirjataan se Verovelat-tililtä pankkitilille. Samalla suorituksella voidaan kirjata useita eri veroja ja maksuja. Tämän kirjauksen ohjelma tekee tilitapahtumia tuotaessa.

Esimerkiksi toukokuun arvonlisävero, joka ilmoitetaan 10.7. ja maksetaan 12.7.

| Pvm | Alv-velka | Alv-saamiset | Maksettava alv | Verovelka | Pankkitili |

|---|

| D | K | D | K | D | K | D | K | D | K |

| 31.5. | 100 | | | 40 | | 60 | | | | |

| 10.7. | | | | | 60 | | | 60 | | |

| 12.7. | | | | | | | 60 | | | 60 |

5 - Aiemman alv-ilmoituksen korjaaminen

Vähäinen virhe alv-ilmoituksessa voidaan oikaista seuraavan ilmoituksen yhteydessä. Isomman virheen yhteydessä annetaan kyseisestä kaudesta korvaava alv-ilmoitus.

Vähäisen virheen korjaaminen

Jos verokauden arvonlisäilmoituksen virhe (liikaa ilmoitettu tai ilmoittamatta jäänyt vero) on enintään 500 euroa, voidaan se korjata muuttamalla seuraavalta verokaudelta ilmoitettavan veron määrää.

Esimerkissä on aiemmalla verokaudella merkitty 1000 euron vähennyskelvoton oston vähenettäväksi 24 % verokannan mukaan. Korjaustositteelle verollinen osto merkitään miinusmerkkisenä ja veroton plusmerkkisenä. Korjaustositteeen viennit:

Jos virhe olisi tapahtunut jo edellisellä tilikaudella, pitää virheen tulosvaikutus oikaista kirjanpidossa kohdistumaan omaan pääomaan.

Korvaavan arvonlisäveroilmoituksen antaminen

Jos virheellinen kausi on vielä avoimena (tilinpäätöstä ei ole tehty), voit poistaa virheellisen arvonlisäveroilmoituksen Poista tilitys -painikkeella, tehdä tarvittavat korjaukset ja laatia uuden Alv-ilmoituksen. Kun annat OmaVerossa korvaavan arvonlisäveroilmoituksen, ilmoita aina myös korjauksen syy.

Jos virhe on tapahtunut aiemmalla jo lukitulla tilikaudella, joudut laskemaan korjausilmoituksen tiedot itse sekä kirjaamaan korjauksen tulosvaikutuksen omaan pääomaan.