Marginaaliveromenettely

Käytettyjen tavaroiden sekä taide-, keräily- ja antiikkiesineiden myynnissä voidaan vero maksaa pelkästään myyntivoiton osuudesta.

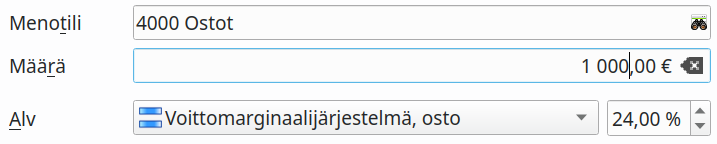

Marginaaliverotusmenettelyssä vero maksetaan ainoastaan voittomarginaalista. Kitsas tukee Verohallinnon ohjeessa kuvattua yksinkertaistettua menettelyä.

Kitupiikki laskee alv-ilmoitusta tehtäessä verokauden voittomarginaalin. Voittomarginaalilaskelma löytyy alv-erittelyn loppupuolelta.

Tavarakohtaisessa menettelyssä tulee tavaraa myytäessä kirjata tavaran ostohinta verottomaksi ja voittomarginaalin osuus verolliseksi (netto- tai bruttokirjaukseksi).