Myyntien kirjaaminen

Kirjaa myynnit Tulo-tositteella tai laatimalla lasku Kitsaalla

Veroton myynti

Alv-lajia Veroton käytetään verottomaan myyntiin (esim. terveydenhuoltopalvelut) tai kun myyjä ei ole alv-velvollinen.

Nollaverokannan alainen myynti koskee erikseen määriteltyjä tilanteita, joissa myynnistä ei suorita veroa, mutta hankinnoista saa vähentää arvonlisäveron.

1 - Kotimaan myynnit

Myynnit kotimaassa voi kirjata netto- tai bruttomenettelyllä

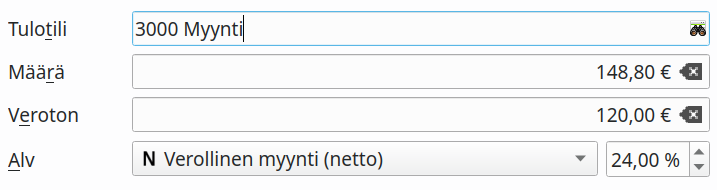

Nettomenettely

Tavallisesti verollinen kotimaan myynti kirjataan valinnalla Verollinen myynti (netto). Tällöin myyntitilille kirjataan vain veroton määrä, ja arvonlisäveron osuus kirjataan alv-velkojen tilille.

Valitse käytettävä alv-prosentti (24%, 14% tai 10%) kirjauskohtaisesti.

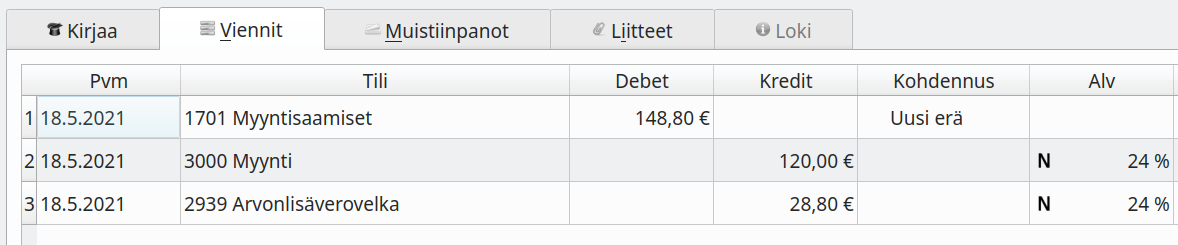

Kirjauksesta muodostuvat viennit:

Bruttomenettely

Valinnalla Verollinen myynti (brutto) verollinen kokonaissumma kirjataan myyntitilille, ja vasta alv-ilmoituksen yhteydessä veron osuus vähennetään ja siirretään alv-velkojen tilille.

Myyntikirjauksesta muodostuvat viennit:

Laskutusvaatimukset

Verollisessa myynnissä laskulle on merkittävä myyjän ALV-tunnus tai Y-tunnus sekä veron määrä eroteltuna eri verokannoittain.

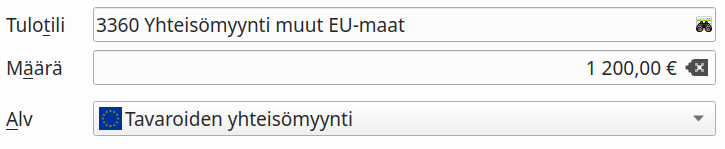

2 - Yhteisömyynnit

Käännetty verovelvollisuus tavaroiden ja palveluiden myynnissä muihin EU-maista

Yhteisömyynnissä ostaja maksaa veron omassa kotimaassaan, ja myynti laskutetaan verottomana.

Huomaa verottajan myyntimaasäännökset siitä, missä tapauksissa myynti on yhteisömyyntiä ja milloin kotimaassa tapahtuvaa myyntiä.

Laskuvaatimukset

Laskussa tulee olla merkintä käännetystä verovelvollisuudesta, esimerkiksi VAT 0 % Intra Community supply. Lisäksi laskussa tulee olla ostajan ja myyjän ALV-tunnukset.

Kitsaan laskutuksessa yhteisömyyntilaskun laatiminen edellyttää, että asiakkaalle on syötetty muun EU-maan ALV-tunnus.

Myyjän tulee antaa yhteisömyynnistä kuukausittainen yhteenvetoilmoitus verottajalle.

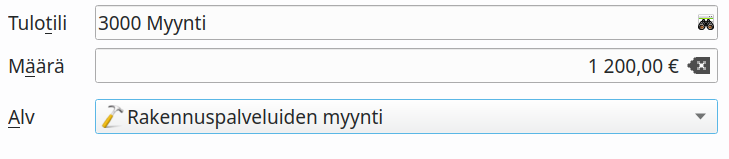

3 - Rakennuspalveluiden myynti

Käännetty verovelvollisuus rakennuspalveluiden myynnissä

Rakennuspalveluiden myynnissä ostaja maksaa arvonlisäveron. Myydessäsi rakennuspalveluita tarkasta Verohallinnon ohjeet.

Laskuvaatimukset

Laskussa tulee olla merkintä käännetystä verovelvollisuudesta, esimerkiksi Käännetty verovelvollisuus, Rakennuspalveluiden myynti. Lisäksi laskussa tulee olla myyjän ja ostajan ALV-tunnukset.

Kitsaan laskutuksessa rakennuspalveluita myytäessä tulee asiakkaalle olla syötettynä jonkin EU-maan ALV-tunnus tai suomalainen Y-tunnus.