Kotimaan myynnit

Myynnit kotimaassa voi kirjata netto- tai bruttomenettelyllä

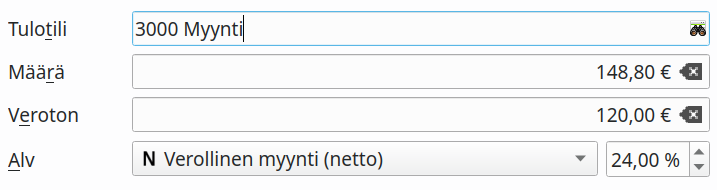

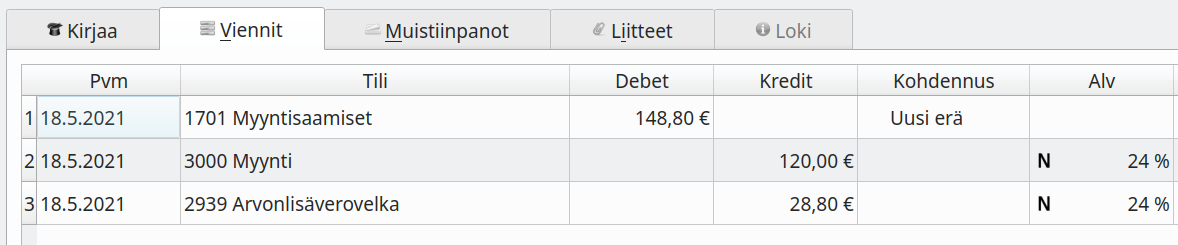

Nettomenettely

Tavallisesti verollinen kotimaan myynti kirjataan valinnalla Verollinen myynti (netto). Tällöin myyntitilille kirjataan vain veroton määrä, ja arvonlisäveron osuus kirjataan alv-velkojen tilille.

Valitse käytettävä alv-prosentti (24%, 14% tai 10%) kirjauskohtaisesti.

Kirjauksesta muodostuvat viennit:

Bruttomenettely

Valinnalla Verollinen myynti (brutto) verollinen kokonaissumma kirjataan myyntitilille, ja vasta alv-ilmoituksen yhteydessä veron osuus vähennetään ja siirretään alv-velkojen tilille.

Myyntikirjauksesta muodostuvat viennit:

Laskutusvaatimukset

Verollisessa myynnissä laskulle on merkittävä myyjän ALV-tunnus tai Y-tunnus sekä veron määrä eroteltuna eri verokannoittain.