Palkan kirjaaminen

Palkanmaksuun liittyvät kirjaukset, suunniteltu erityisesti käytettäväksi yhdessä palkka.fi-palvelun kanssa.

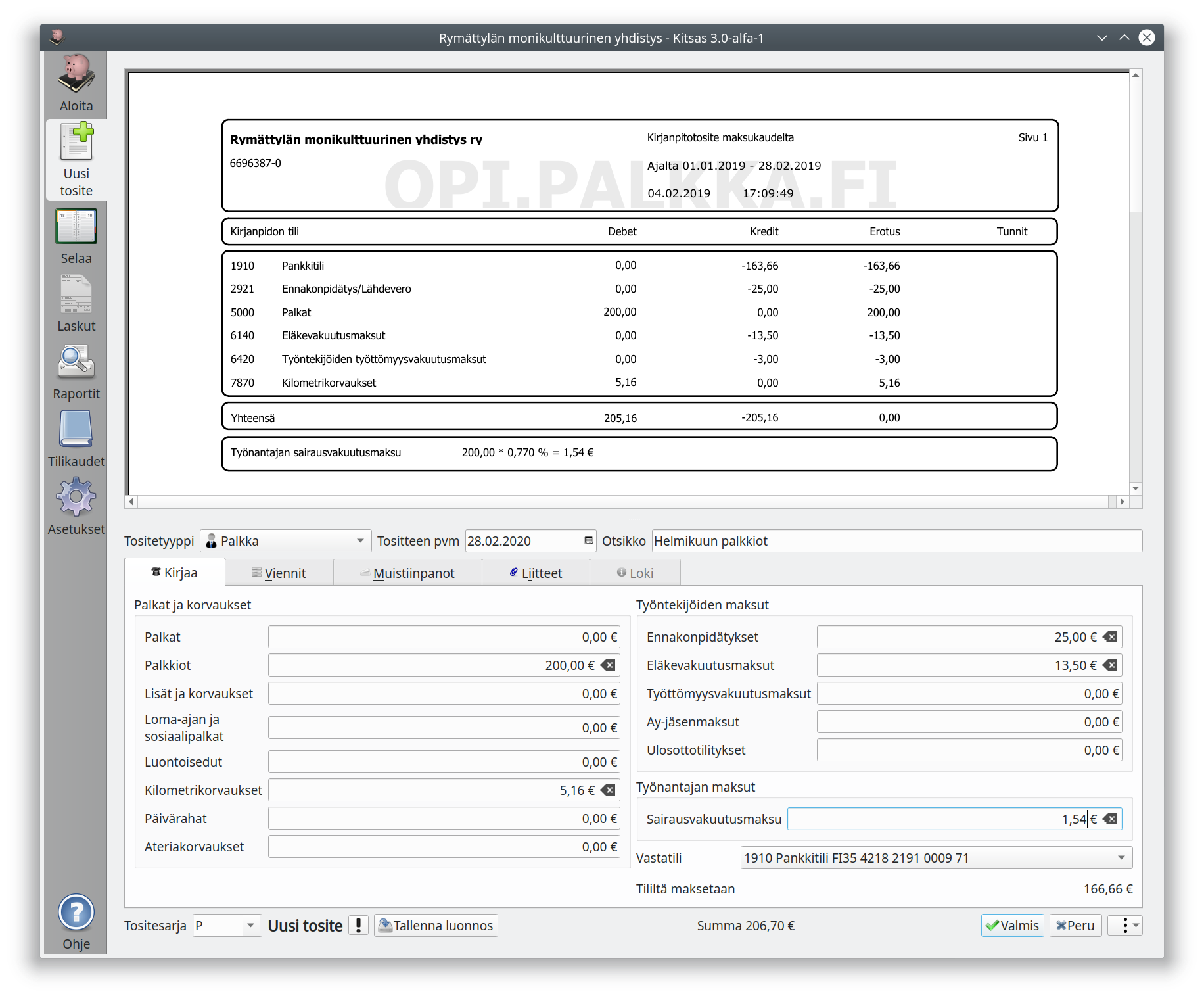

Palkka-tositetyypillä voit kirjata yksinkertaisia palkkatositteita. Toiminto on suunniteltu erityisesti palkka.fi-palvelun kanssa käytettäväksi, jolloin tarvittavat tiedot saat tulostamalla Kirjanpidon tositteen.

Monimutkaisemman palkkakirjaukset

Monimutkaisemmat palkkakirjaukset, joissa on esim. eriteltynä johdon palkkoja tai palkkoja kohdennettuina kustannuspaikoille, joudut tekemään kirjaukset käsin Muu-tositetyypillä.Palkkojen kirjaustilejä pääsee valitsemaan Asetusten kohdasta Palkkakirjaustilit

1 - Palkanmaksuun liittyvät maksut ja kirjaukset

Palkan ja sivukulujen maksaminen ja kirjaaminen käytettäessä palkka.fi-palvelua.

Palkka

Laadi Palkka-tyypin tosite käyttämällä tositteena palkka.fi -kirjanpitotositetta. Ohjelma kirjaa sekä ennakonpidätyksen että sv-maksuvelan Verovelka-tilille, koska molemmat tilitetään osana oma-aloitteisia veroja. Tosite päivätään palkanmaksupäivälle.

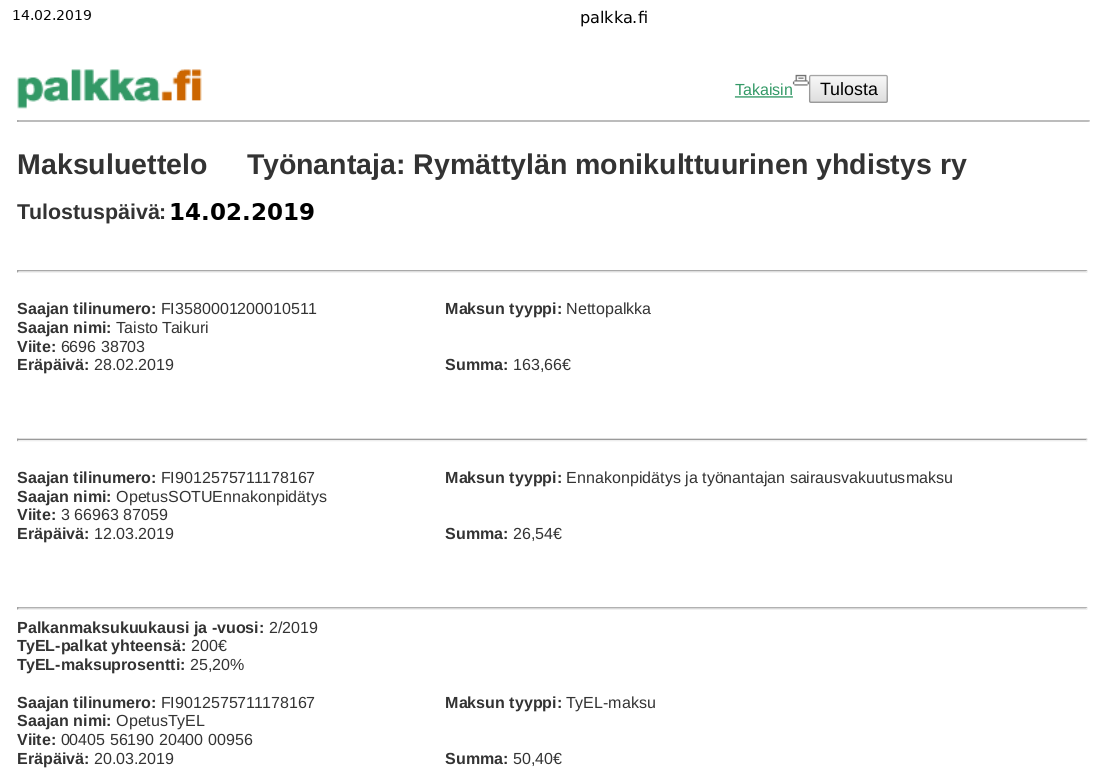

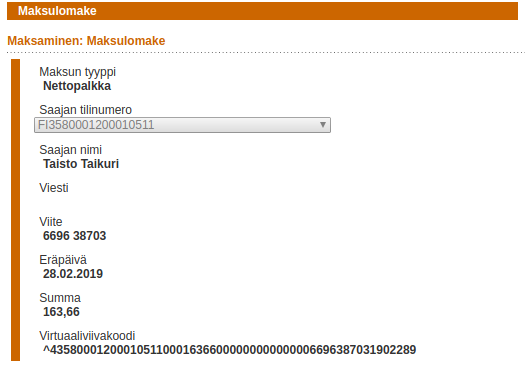

Maksa palkka työntekijälle palkka.fi -maksuluettelon mukaisesti.

Ennakonpidätys ja sv-maksu

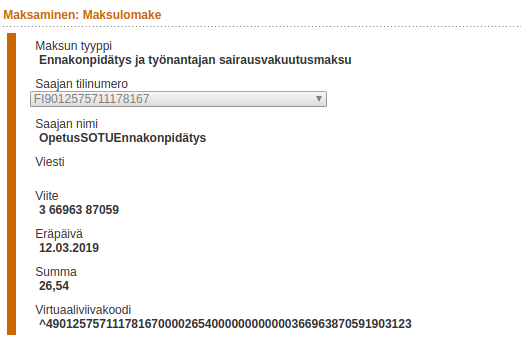

Ennakonpidätys ja sv-maksu maksetaan viimeistään seuraavan kuun 12. päivänä. Maksutiedot ovat palkka.fi -maksuluettelossa.

Jos tilität myös arvonlisäveroa, voit tilittää kaikki oma-aloitteiset verot samalla tilisiirrolla, joka sisältää arvonlisäveron, ennakonpidätyksen ja sv-maksun.

Voit tehdä kirjauksen Siirto-tositteella Verovelka-tilille tositteena tai kirjata siirron suoraan tiliotteelta. Tuotaessa tiliote sähköisesti Kitsas osaa kohdentaa automaattisesti oma-aloitteisten verojen maksut.

Eläkevakuutusmaksu

Tee Meno-tositteella kirjaus tilille Eläkevakuutusmaksut. Ellet saa erillistä laskua eläkevakuutusyhtiöltä, liittää kirjanpitoon tositteen palkka.fi-palvelusta.

Työttömyysvakuutusmaksu

Kun saat Työttömyysvakuutusrahaston laskun, kirjaa se Meno-tositteena tilille Työttömyysvakuutusmaksu.

Jos vuodessa maksettava palkkojen yhteismäärä on vähäinen, ei työttömyysvakuutusmaksua tilitetä Työttömyysvakuutusrahastolle, ja työntekijältä pidätetty maksun osuus jää työnantajalle.